영상

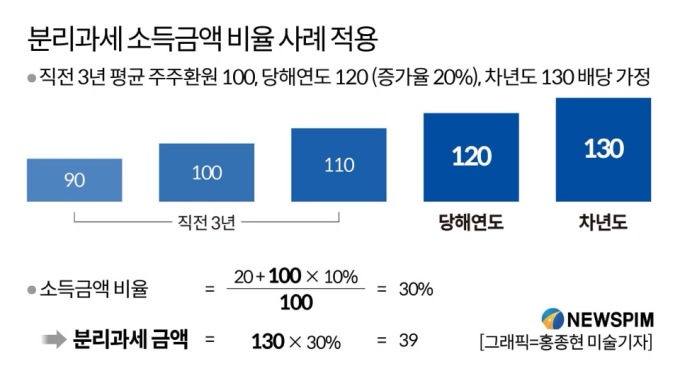

영상[세종=뉴스핌] 이경태 기자 = # 주주환원이 2022~2024년 1000억원인 기업일 경우, 배당소득 1200만원을 받은 주주의 과세특례 대상 소득금액은 360만원으로 책정, 원천징수금액은 현행 168만원에서 150만원으로 줄어든다.

# 같은 조건에서 소득이 없고 3600만원의 배당소득을 받은 주주와 다른 소득 10억원과 3600만원의 배당소득을 받는 주주 역시 법 개정이 되면 각각 원천징수금액에서 54만원과 216만원씩을 경감받게 된다.

정부가 배당소득에 대한 세부담을 대폭 낮출 방침이다. 기업의 배당을 촉진함과 동시에 배당소득자에 대한 세부담을 낮춰 투자를 유도하겠다는 취지다.

기획재정부는 25일 세제발전심의위원회를 열고 이 같은 내용을 담은 '2024년 세법개정안'을 발표했다.

이번 개정안에 포함된 배당소득 분리과세에 따르면, 대상은 주주환원 확대 상장기업의 개인주주다. 이들에 대해 주주환원 확대 기업으로부터 지급받은 현금배당의 일부가 분리과세된다.

이에 따라 차년도 현금배당에 분리과세 소득금액 비율을 곱해 금액을 산정한다. 분리과세자는 14%에서 9%, 종합과세자는 최고 45%에서 25%로 세율을 적용받는 내용으로 2026년 1월 1일부터 2028년 12월 31일까지 해당한다.

이처럼 배당소득에 대한 세율이 낮아지면 기업은 배당을 늘릴 유인이 생긴다. 주주 환원 노력을 촉진하고, 기업의 가치를 높이는 데 기여할 수 있게 한다.

또 주주들이 부담해야 할 세금이 줄어든다. 고배당을 실시하는 기업의 대주주들에게 유리하게 작용된다.

개정안을 기준으로 한 실제 계산에서도 소득없는 배당소득 1200만원 주주, 소득없는 배상소득 3600만원 주주, 다른 소득이 10억원 있고 배상소득 3600만원 주주를 비교하면 각각 18만원, 54만원, 216만원이 현행 대비 경감된다.

중·저신용등급 회사채의 수요기반을 확보하고, 위험 감수 능력이 있는 투자자들에게 고수익 채권투자의 유인을 제공해 자본시장에 활력을 불어넣을 수 있다는 게 정부의 시각이다.

biggerthanseoul@newspim.com