영상

영상[서울=뉴스핌] 이성화 기자 = 모바일 청첩장을 빙자한 스미싱 범죄로 대출금을 떠안게 된 피해자가 이를 갚지 않아도 된다는 법원 판단이 나왔다.

비대면 전자금융거래 과정에서 엄격한 실명확인 절차를 거치지 않은 금융기관에 책임이 있다는 취지다.

8일 법조계에 따르면 서울중앙지법 민사83단독 한나라 판사는 A씨가 B은행과 C생명보험사, D은행을 상대로 낸 채무부존재 확인소송에서 원고 승소로 판결했다.

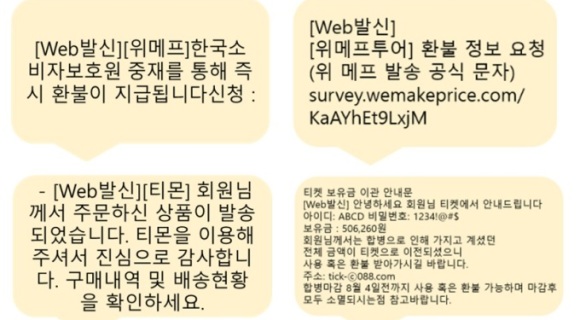

A씨는 지난해 3월 30일 누군가가 문자메시지로 보낸 모바일 청첩장을 받고 인터넷주소(URL)에 접속했다.

그러자 휴대전화에 악성 애플리케이션(앱)이 설치됐고 문자를 보낸 성명불상자는 A씨의 개인정보와 금융정보 등을 취득한 뒤 휴대전화 원격제어 프로그램을 통해 A씨 명의의 휴대전화를 개통하고 계좌를 개설했다.

이 성명불상자는 같은 해 4월 1일 A씨 명의로 개통한 휴대전화에 B은행 앱을 등록한 다음 본인인증을 거쳐 8150만원을 대출받았다. 또 A씨가 가입한 C보험사의 종신보험으로 대출을 신청해 950만원을 지급받았으며 D은행 주택청약종합저축 계좌 해지를 신청해 1170여만원을 빼갔다.

A씨는 이틀 뒤 경찰에 스미싱 피해 사실을 신고하고 같은 해 5월 은행과 보험사가 본인확인 조치와 피해방지를 위한 노력을 다하지 않았다며 소송을 제기했다.

은행과 보험사는 금융실명거래 및 비밀보장에 관한 법률(금융실명법)상 실명확인의무가 없는 금융거래에 해당하거나 본인확인 조치를 이행했다며 각 거래가 유효하다고 주장했다.

그러나 법원은 A씨에게 대출 원리금 채무가 존재하지 않고 청약저축 해지금 1170만원도 지급하라며 A씨의 손을 들어줬다.

한 판사는 "스미싱이나 메신저 피싱으로 인한 비대면 금융거래에서 대부분 신분증 사본 제출, 타행 기존계좌 인증, 휴대전화 문자 인증을 통해 본인확인 절차가 진행되고 있고 금융기관과 사용자 간의 영상통화나 음성통화 같은 양방향 인증은 번거롭다는 이유로 사용되고 있지 않다"고 지적했다.

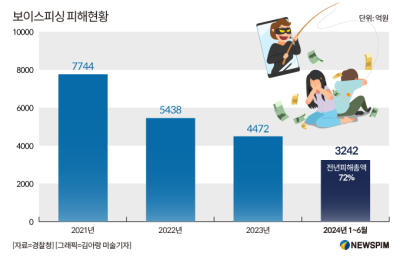

이어 "스미싱 범행에서 '비대면 실명 확인 방안' 인증 방식의 허점이 악용된다는 점이 문제"라며 "최근 급증하는 스미싱 범행의 특수성이 고려돼야 한다"고 덧붙였다.

기존 계좌 활용 방식은 범인이 오픈뱅킹을 신청해 피해자 명의의 타행 기존 계좌 정보를 모두 확인할 수 있고 휴대전화 문자 인증 방식 또한 범인이 피해자의 휴대전화를 원격제어 하거나 피해자 명의로 신규 개통하는 등 제어가 가능해 무의미하다는 것이다.

B은행은 A씨의 신분증 원본이 아닌 사본을 재촬영하는 형태로 본인확인 절차를 진행했고 C보험사는 단순히 신분증 정보를 입력하게 하고 외부기관을 통해 정보 일치 여부를 비교하는 신분증 정보 스크래핑 방식을 거쳤다. D은행은 해지 과정에서 기존 거래와 다른 환경에서 접속한 것을 확인하고도 ARS 추가 인증 절차만 진행한 점이 문제가 됐다.

한 판사는 "금융기관 등이 비대면 실명 확인 방안의 절차를 준수했는지 판단하는 데 비대면 금융거래 활성화로 인한 금융수익과 본인확인 절차 이행으로 인한 비용, 금융소비자의 부주의 정도와 피해 회피 가능성, 고도화된 금융거래 사기 범행 및 기존 비대면 본인확인 절차의 허점 등을 감안해 엄격한 기준이 적용돼야 한다"고 설명했다.

이에 따라 은행과 보험사가 당시 전자금융거래의 이용자가 본인인지 확인하는 조치를 다할 의무를 제대로 이행했다고 보기 어렵다고 판단했다.

shl22@newspim.com