영상

영상[서울=뉴스핌] 한태봉 전문기자 = 신한투자증권이 지난 10일 ETF(상장지수펀드) 유동성공급자(LP) 역할 중 목적에서 벗어난 장내 선물 매매로 약 1300억원의 손실이 발생했다고 밝히면서 시장이 술렁이고 있다. 이에 금감원은 14일부터 직접 신한투자증권 본사에 나가 현장검사를 실시 중이다.

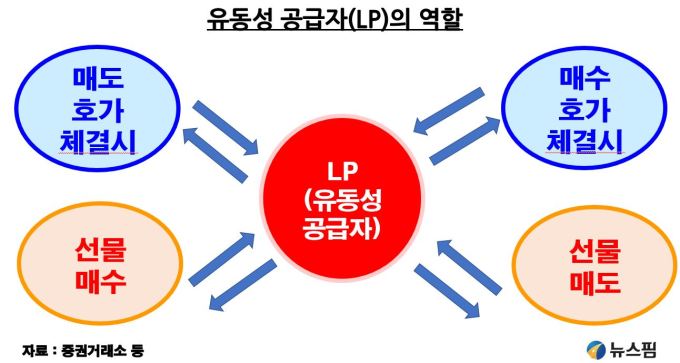

'유동성공급자(LP)'란 ETF 시장에서 ETF 가격의 일정 범위 호가 내에서 매수와 매도 물량을 공급해 ETF가 원활히 거래되도록 돕는 역할을 말한다. 이 과정에서 신한투자증권이 1300억원이나 손실을 낸 건 이례적인 케이스다. 이에 투자자들 사이에서도 다양한 의문점이 제기되고 있다.

◆ 현물 시장 가격 변동 위험 노출, 헤지 가능

첫 번째 의문은 증권사가 유동성공급자(LP) 역할을 하는 데 있어서 왜 선물 거래가 필요한지다. 유동성 공급자(LP)가 선물 거래나 스왑 거래를 반드시 해야 하는 건 아니다. 이론적으로는 선물 거래 없이 현물 거래만으로도 유동성을 공급할 수 있기는 하다.

하지만 이렇게 되면 유동성공급자(LP) 역할을 하는 증권사는 현물 시장의 가격 변동 리스크에 직접적으로 고스란히 노출된다. 따라서 '리스크 헤지'를 위해서는 선물거래가 꼭 필요하다. 만약 선물거래 없이 유동성을 공급하려면 상당한 자본이 필요하고 감수해야 하는 리스크도 커진다.

특히 자본을 묶어두기보다 자본효율성을 높여 고수익을 추구하는 증권사 입장에서 선물거래는 필수다. 또 시장에서의 가격 왜곡이나 변동성에 빠르게 대응하기 위한 목적도 있다.

예를 들어 1만원에 거래 중인 ETF에 유동성을 공급한다고 가정해 보자. 이 경우 일정 스프레드를 반영해 1만100원에 제시된 매도호가가 실제 체결되는 동시에 해당 ETF의 기초지수 선물을 매수하는 방식으로 헤지를 한다. 또는 반대로 9900원에 제시된 매수호가가 실제 체결되는 동시에 해당 ETF의 기초선물 지수를 매도하는 방식이다.

◆ LP부서가 자기자본 운용 업무까지 왜 하나

두 번째 의문은 증권사의 '유동성공급자(LP)' 역할을 하는 부서가 어떻게 자기자본을 운용하는 '프랍' 부서 업무까지 할 수 있는지에 대한 의문이다.

일반적으로 대형 증권사의 경우 리스크 관리와 이해 상충 문제로 프랍매매와 LP 역할을 명확히 구분하는 경우가 많다. 하지만 일부 증권사에서는 LP 담당자가 유동성 공급자 역할을 수행하면서도, 동시에 수익 창출을 목표로 한 매매를 하는 경우도 있다.

'유동성공급자(LP)'가 유동성 공급 과정에서 자체적인 전략적 포지션을 취해 수익을 얻는 경우다. 이는 프랍매매의 성격을 보이지만, 일반적인 프랍매매보다는 더 제한적이고 방어적인 접근 방식일 가능성이 크다.

신한투자증권의 LP 트레이더 역시 유동성을 공급하는 과정에서 헤지 거래에 필요한 금액보다 더 많은 금액의 선물계약을 체결할 권한을 가지고 있었던 것으로 알려진다.

◆ 1300억 손실을 2개월간 왜 몰랐나

세 번째 의문은 어떻게 1300억원이나 되는 손실을 무려 2개월 간이나 내부통제부서가 몰랐는지에 대한 의문이다. 이는 문제를 일으킨 LP 트레이더가 손실규모를 은폐하기 위해 외국계 증권사와의 스왑거래를 허위로 만들어냈을 가능성이 제기된다.

'스왑 거래'란 두 개의 자산 간 현금 흐름을 교환하는 방식을 말한다. 즉 증권사가 보유한 자산의 리스크를 상대방에게 이전하는 방식이다. 문제의 트레이더가 보고과정에서 '텀싯(거래나 계약의 핵심 조건을 명확하게 나열한 비구속적 문서)'을 위조했다면 진상 파악이 어려울 수 있다.

하지만 설사 '텀싯'이 위조됐더라도 1300억원이나 되는 거액의 손실을 2개월 이상 은폐하는 게 가능한 건지에 대한 의문은 여전히 남는다. LP의 실물 대조작업이 소홀했던 게 아니냐는 지적이다.

종합적으로 볼 때 내부통제 시스템에 결함이 있는 게 아닌지 의심하는 눈초리도 상당하다. 회사가 조직적으로 은폐한 게 아니냐는 과격한 주장도 제기되는 실정이다.

한 증권업계 관계자는 "일개 개인이 이 정도로 높은 자기자본 거래가 가능하도록 증권사 시스템이 열려 있었던 것에 대한 의구심이 있다"며 "다양한 크로스 체크가 진행되는 증권사 내부통제 시스템 상 어떻게 이런 일이 발생했는지 이해하기 어렵다"는 반응이다.

또 다른 증권회사 관계자는 "직원들끼리 이 사건에 대해 의견을 나눠 본 결과 텀싯 자체를 위조한 상태에서 거래 증권사를 쪼개는 방식으로 규모를 축소했다면 일찍 발견 되기는 어려웠을 수도 있다"는 조심스러운 의견을 제시하기도 했다.

◆ 고액연봉 직원의 일탈?

네 번째 의문은 해당부서는 증권사 내에서도 급여와 성과급이 압도적으로 높은 것으로 손 꼽히는 부서인데 이러한 일이 발생한 경위를 이해하기 어렵다는 점이다.

한 증권업계 관계자는 "증권사 내 프랍 트레이더들은 대체로 젊다. 이들은 성과급 평가를 통한 인센티브에 집착한다. 또 회사나 상사 눈치를 안 보고 개인주의 성향이 강하다"며 "프랍 트레이더들의 인센티브가 수익의 최대 50%라는 소문도 있을 정도라 몇 십억원을 벌면 바로 나가서 회사를 차리는 경우도 있다"며 내부 사정을 전했다.

◆ LP 역할 증권사 20여곳, 또다른 손실 없나

다섯 번째 의문은 과연 유동성공급자(LP) 역할을 하는 증권사 중 문제 있는 곳이 신한투자증권 뿐인지에 대한 의문이다.

'한국주식투자자연합회'는 이날 입장문을 통해 "신한투자증권 회사 자체의 수익을 높이기 위해 행해진 일탈 행위이며 단발성이 아닌 이전에도 유사한 거래에 의한 조직적 또는 암묵적 동의에 의한 불법이 횡행했을 개연성이 크다"는 주장을 펼치기도 했다.

주요 증시 게시판에서는 과거부터 공매도의 주범으로 지목돼 왔던 신한투자증권을 성토하는 분위기다. 또 신한투자증권 외에 유사한 업무를 수행하는 20여개의 증권사들도 암묵적으로 이런 일이 발생하고 있는 게 아닌지에 대한 의심의 목소리가 점점 더 커지고 있다.

김병환 금융위원회 위원장은 14일 정부서울청사에서 진행된 간담회에서 "금융감독원이 이번 사고를 철저히 검사·조사토록 하고 결과에 따라 필요한 조치를 취해주기 바란다"고 했다. 투자자들은 다섯 가지 의문점이 보다 철저한 금융감독원의 검사를 통해 해소되기를 바라고 있다.

longinus@newspim.com