영상

영상[뉴스핌=이영기 기자] CJ그룹의 '묻지마' 채권관련 문제는 채권양도나 양도의 1회성 여부가 관건이다.

소위 '묻지마' 채권은 상속증여의 형태가 채권실물의 양도를 통한 소지나 상환자금 수령이고, 그 적용횟수도 1회로 제한되기 때문이다.

'묻지마'채권으로 불리는 무기명-비실명채권은 채권발행시 실명확인을 하지 않고 채권소지인이 상환받을 때도 자금출처를 묻지 않아 상속세나 증여세 부과 대상이 되지 않는 금융실명제법상 특정채권이다.

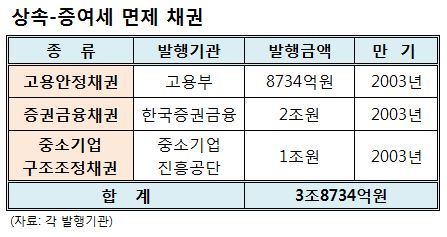

지난 1998년 외환위기 때 정부가 지하자금을 끌어내기 위해 금융실명제 적용을 받지 않고 상속세와 증여세를 면제해 주는 조건으로 발행한 고용안정채권, 증권금융채권, 중소기업구조조정채권 3가지가 여기에 속한다.

27일 정부 관계자에 따르면, 지난 1998년 5년만기로 발행된 고용안정채권과 증권금융채권, 중소기업구조조정채권은 비실명채권으로 당시 정부가 약속한 대로 증여세나 상속세의 대상이 되지 않는다.

다만, 이같은 조세특례는 1회에 한하기 때문에 세무서장이 채권소지인(상환수령자)에게 조세특례를 인정하는 내용을 기재해 중복사용할 수는 없다.

이 정부관계자는 "지난 1998년 무기명 비실명채권은 당시 정부가 약속한 대로 지금도 상속세나 증여세의 대상이 되지 않는다"며 "단지 조세특례는 채권양도형태와 횟수도 1회로 제한된다"고 말했다.

지난 2004년에 도입된 상속증여세의 완전 포괄주의와는 상관없이 이들 채권은 상속세와 증여세 대상이 아니라는 것이 정부 관계자의 설명이다.

이런 측면에서 보면 이번 CJ관련 이슈는 특정채권의 상환자금을 현금형태로 상속증여했는지 아니면 특정채권이 상속증여된 후 현금상환받았는지 여부로 좁혀진다.

아니면 이미 한번 조세특례를 적용받은 특정채권을 다시 상속양도했는지 등 조세특례 적용의 1회성 여부가 관건인 것이다.

이 특정채권은 지난 1998년 외환위기 때 정부가 지하자금을 끌어내기 위해 금융실명제 적용을 받지 않고 상속세와 증여세를 면제해 주는 조건으로 발행한 고용안정채권, 증권금융채권, 중소기업구조조정채권 3가지가 여기에 속한다.

이들 채권은 모두 지난 2003년에 상환만기가 도래했고, 그후 2004년과 2007년까지 각각 약 6000억원내외와2000억원 내외가 상환되지 않은 것으로 알려졌다

지금은 소멸시효 5년이 모두 경과한 시점이라 당시 발행된 묻지마 비실명채권은 더 이상 유통되지도 않을 뿐 더러 상환을 청구해도 상환해 줄 가능성이 거의 없다.

단지 이들 채권을 상속이나 증여받아 그 상환자금을 재산으로 보유한 경우는 지금도 여전히 자금출처를 조사받지 않고 상속세나 증여세를 물지 않아도 된다.

이런 면에서 묻지마 비실명 채권은 무기명이지만 다른 일반 무기명 채권과는 다르다.

한 세무 전문가는 "무기명 채권은 거래상 무기명이지 상속세나 증여세를 부과하는 대상이 되고 그 자금원 등에 대해 따로 세금을 납부했다는 것이 소명되지 않으면 세금을 납부해야 한다"고 그 차이점을 설명했다.

지금은 무기명 채권이라도 대부분 등록된 상태이므로 현물이 거의 없는 상태다. 일부 금융채의 경우 고객의 요구에 의해 특별히 현물을 발행해 주고 있는 형편이다.

한편, 상속증여세 완전 포괄주의란 법률에 별도의 면제규정을 두지 앟은 한 상속-증여로 볼 수 있는 모든 거래에 대해 세금을 물릴 수 있는 제도로서 우리나라에서는 지난 2004년 세법개정을 통해 도입됐다.

[뉴스핌 Newspim] 이영기 기자 (007@newspim.com)