영상

영상[뉴스핌=주명호 기자] '브랜드 가치 302억4200만달러'

브랜드평가 전문기관 브랜드 파이낸스는 지난달 웰스 파고의 브랜드 가치를 이같이 집계하며 세계 최고의 금융브랜드로 꼽았다. 미국 경제 회복을 주도하고 있는 주택가격 상승이 미국 최대 모기지 대출은행 웰스 파고에 수혜를 주고 있다고 진단한 데 따른 것이다.

같은 달 발표된 미국 연방준비제도의 '종합자본분석 및 검토(CCAR)'에서 자본 계획을 승인 받은 점도 웰스 파고에는 긍정적인 소식이다. 특히 앞서 발표된 스트레스테스트에서 웰스 파고는 위기시 자기자본비율이 8.2%를 기록해 상위 6개 은행 중 가장 높은 점수를 받았다.

4분기 실적, 경영진 교체 등 최근 웰스 파고와 관련된 소식들은 모두 투자자들에게 좋은 평가를 받고 있다. 웰스 파고의 미래가 다른 은행보다 더 기대되는 이유다.

◆ 웰스 파고는 어떤 기업?

1852년 설립돼 미국 샌프란시스코에 본사를 두고 있는 웰스 파고는 JP모간체이스, 뱅크오브아메리카, 씨티그룹과 함께 미국 4대은행으로 꼽힌다.

웰스 파고의 자산 규모는 작년말 기준 1조5300억달러로 4위를 기록 중이지만 시가총액은 약 2390억달러로 가장 높다. 금융전문지 유로머니는 웰스 파고를 '2013년 최고의 은행'으로 선정하기도 했다.

현재 웰스 파고는 전 세계 35개국에 9000곳이 넘는 지점을 두고 있으며 7000만명 이상의 고객을 보유하고 있다. 웰스 파고의 현금자동인출기(ATM)만 해도 1만2500대가 넘는다.

웰스 파고의 사업부문은 첫째 예금·대출 등 '일반 소매금융업', 둘째 법인 또는 기관을 상대로 하는 '기업금융업(도매금융업)', 셋째 자산관리와 중개업 등 기타 사업부문 세 가지로 나뉜다.

이중 일반금융업의 비중이 전체 매출의 57%로 가장 크며 기업금융업이 28%, 나머지가 15%를 차지하고 있다.

다른 은행들과 마찬가지로 세계 경제위기 여파로 휘청였던 웰스 파고는 경기회복세와 더불어 구조조정 등을 통한 사업 효율성 증대로 순익을 늘려가고 있다.

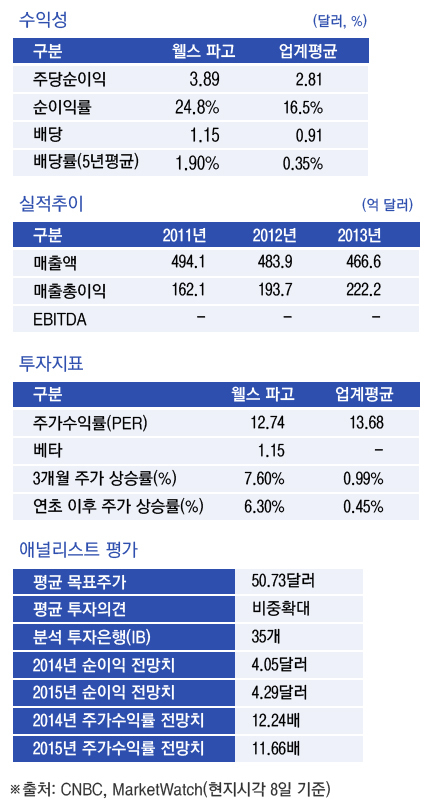

실제로 작년 4분기 웰스 파고 순익은 56억1000만달러를 기록해 2012년 같은 분기보다 10% 가량 증가했다. 2013년 전체 조정순익도 전년보다 14.7% 오른 주당 3.89달러로 집계됐다. 영업이익률 또한 4%p(포인트) 늘어난 26.5%를 기록했다.

◆ 뉴스 & 루머

최근 웰스 파고는 도매금융업부문 책임자 자리에 티머시 J. 슬로언 최고재무책임자(CFO)를 선임했다. 기존 데이빗 호이트 책임자가 오는 6월 은퇴할 예정이기 때문이다.

투자자들은 이번 소식을 긍정적으로 평가하고 있다. 현 존 스텀프 CEO의 은퇴 이후에도 웰스 파고의 안정적인 경영 승계가 이뤄질 것이란 신호로 보고 있는 것이다.

실제로 JP모간의 경우 현 제이미 다이먼 회장의 유력 후계자로 꼽혔던 마이클 카바나 투자은행부분대표가 사모펀드 칼라일로 둥지를 옮기면서 투자자들의 우려를 불러일으킨 바 있다.

이번 주 발표 예정인 웰스 파고의 1분기 실적도 투자자들의 관심을 끌고 있다.

전문가들은 주당순익이 0.96달러, 매출이 206억달러에 이를 것이란 전망을 내놓았다. 전년 동기 실적보다 순익은 4% 늘고 매출은 3%로 감소한 수준이다.

다만 2014년 전체 기준으로 보면 웰스 파고의 매출은 전년대비 1% 증가할 것이란 전망이다. 주당순익 또한 4% 증가세를 유지할 것으로 예상된다.

◆ 월가 UP & DOWN

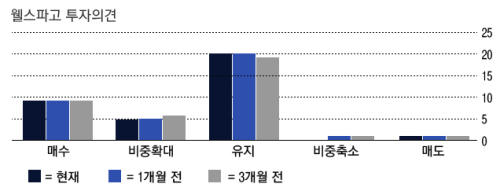

월가 35개 투자은행(IB)들의 평균 투자의견은 '비중확대'로 웰스 파고에 긍정적인 평가를 내리고 있다. 이중 9개 은행이 '매수'를, 4개 은행이 '비중확대'를 권고했다. '유지' 의견은 11개로 가장 많았으며 단 한 곳만이 '매도' 의견을 내놨다.

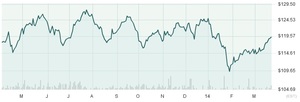

글로벌 IB들이 제시한 웰스 파고 평균 목표주가는 50.73달러로 8일(현지시각) 기준 종가 48.83달러보다 4% 가량 높은 수준이다.

웰스 파고의 순익은 올해 4.05달러, 내년 4.29달러에 이를 것으로 전망했다. 작년 실적을 감안하면 순익이 점차 개선될 것이란 예상이다.

주요 투자은행들은 웰스 파고의 목표주가를 일제히 상향시키고 있다. 작년 4분기 순익이 시장 전망치를 뛰어넘은 점이 긍정적 요인으로 작용한 까닭이다.

골드만삭스는 웰스 파고의 올해 목표주가를 47달러에서 평균보다 다소 높은 51달러로 상향시켰다. 애틀래틱 증권도 목표주가를 기존 48달러에서 53달러로 올리고 투자의견도 '비중축소'에서 '중립'으로 변경했다.

BMO캐피탈마켓 역시 48달러에서 53달러로 목표주가를 올렸다. 현 주가에서 9% 가까이 상승할 여력이 있다고 판단한 것이다.

다만 잭스 인베스트먼트 리서치는 기존 목표주가 48달러를 유지했다. 더스트리트는 투자의견으로 '매수'를 추천했지만 8일 종가보다 낮은 47달러를 목표주가로 내놨다.

[뉴스핌 Newspim] 주명호 기자 (joomh@newspim.com)