영상

영상

증권 전문가들은 제일모직의 신기록이 삼성SDS 학습 효과와 이재용 삼성전자 부회장의 높은 지분율 때문이라고 분석했다.

11일 제일모직 최종 청약경쟁률은 194.9대 1, 청약증거금은 30조649억원에 달했다.

이날 574만9990주 모집에 11억2057만3920주의 청약 신청이 몰렸다. 청약증거금 50% 기준으로 517만원에 1주, 1000만원에 약 2주를 배정받는 꼴이다.

제일모직 청약을 실시하는 증권사별 청약경쟁률은 KDB대우증권 172.5대 1, 우리투자증권 159.7대 1, 삼성증권 264.2대 1, 신한금융투자 330.2대 1, 하나대투증권 189.7대 1, KB투자증권 167.5대 1이다.

제일모직 청약 기록은 역대 2위 삼성SDS와 1위 삼성생명을 뛰어넘었다. 삼성SDS의 청약증거금은 15조5520억원이었다. 삼성생명의 청약증거금은 19조8444억원이었다.

증권가는 제일모직의 청약 신기록 원인으로 삼성SDS 학습 효과와 이재용 삼성전자 부회장의 높은 지분율을 꼽았다.

전준호 신한금융투자 강남지점 대리는 "삼성SDS 시초가가 공모가의 2배를 기록했던 경험 때문에 삼성SDS에 청약했던 고객이나 하지 않았던 고객들 모두 많이들 제일모직을 청약했다"고 말했다.

도중협 KDB대우증권 WMClass 압구정센터 팀장도 "실제로 고객들이 제일모직 청약을 하면서 SDS효과를 기대한다고 말했다"며 "한동안 청약에 참여하지 않은 고객들까지 참여했다"고 전했다.

이재용 부회장의 제일모직 지분율이 높은 점도 신기록의 한 원인으로 분석됐다.

신한금융투자 관계자는 "제일모직은 삼성그룹의 후계자인 이 부회장의 지분율이 높고 이서현 사장과 이부진 사장의 지분도 있기에 기업 가치가 오를 것이라는 고객들의 기대감이 많았다"며 "이러한 기대감으로 청약에 많이 나선 것으로 본다"고 말했다.

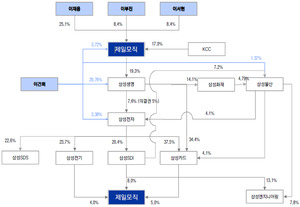

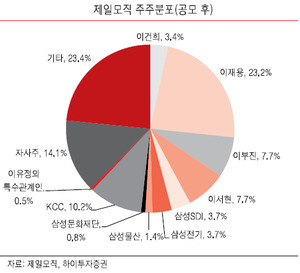

제일모직의 최대주주는 이재용 부회장으로 지분율이 25.1%다. 이건희 회장 지분율은 3.72%, 이부진·이서현 사장이 각각 8.37%로 오너 일가 지분이 45.56%에 달한다.

◆ 18일 상장 첫날 '더블' "따논 당상"

제일모직이 오는 18일 유가증권시장 상장 당일 시초가가 공모가의 두 배까지 형성될 수 있을 것이라는 기대감이 지배적이다.

금융투자업계에 따르면 제일모직은 사업성과 전망성 이외에도 지배구조의 중심에 있기 때문에 주가는 강세를 보일 수밖에 없다는 전망이다. 진정한 '이재용의 주식'이라는 평가를 받고 있기도 하다.

더욱이 회사는 그룹사의 신수종 사업인 바이오로직스의 화수분 역할을 수행하는 실질적 지주사로 부각될 것으로 예상된다.

기관투자자의 수요예측에 따른 제일모직 공모가는 밴드가 최상단인 5만3000원에 확정됐다. 증권사들은 제일모직 목표가를 최소 7만원 이상으로 설정했다. 하이투자증권은 목표가를 10만원으로 키움증권은 9만1000원, KTB투자증권과 LIG투자증권은 각각 7만원으로 제시했다.

삼성에스디에스 학습 효과로 나타난 시장의 기대감과 마찬가지로, 애널리스트들 역시 학습효과에 따라 상대적으로 보수적인 가격을 써내고 있다. 지배구조 프리미엄은 따로 빼놓은 것이다.

하지만 장외거래시장에서 제일모직은 9만5000원 등 공모가를 훌쩍 넘는 가격에 거래되고 있다.

이상헌 하이투자증권 연구위원은 “상장 당일 주가는 회사 밸류에이션에 관계없이 시초가는 공모가의 50~200% 내에서 시작할 수 있는 부분이라 예측이 어렵다"며 "하지만 목표가 10만원 가격은 지배구조 프리미엄을 넣지 않은 것"고 말했다.

앞서 상장한 삼성SDS는 공모가가 19만원이었지만 시초가는 제한폭까지 오른 38만원에 시작했다.

더욱이 제일모직의 경우 실질적 지주사로 발돋움할 것이라는 기대 속 기관들도 차익실현 물량을 대거 쏟아내지 않을 것이라는 전망이다.

현재 청약접수중인 증권사 IPO담당자는 "(당사는)제일모직 청약물량이 6개 증권사 가운데 제일 적은 편인데도 수십억씩 청약하는 고객들이 몰리고 있다"며 "삼성SDS때보다 더 열기가 뜨거워 상장 당일 삼성에스디에스 이상의 상승세를 보일 가능성도 있는 것 같다"고 말했다.

한 펀드매니저는 "상장 당일 주가가 더블은 간다"며 "삼성SDS가 6개월 보호예수가 풀릴 경우 이재용 부회장 물량이 대거 출회할 것이라는 우려가 있지만 제일모직은 오너 일가가 들고갈 것이라 오히려 삼성SDS보다 제일모직에 관심이 많다"고 귀띔했다.

◆ 인수단 싱글벙글 "쌈짓돈까지 쏠쏠"

올해 기업공개(IPO) 최대어 중 하나로 꼽히는 제일모직의 청약 열기가 후끈 달아오르면서 상장 주관사인 KDB대우증권·삼성증권·우리투자증권 등이 청약증거금 이자수익을 쏠쏠하게 벌어들일 전망이다.

이번 제일모직 청약은 이재용 삼성전자 부회장·이부진 호텔신라 사장·이서현 제일기획 사장 등 삼성그룹 3세 지배구조의 핵심적인 이슈인 만큼 청약증거금이 사상 최대 규모로 몰리면서 이를 통한 증권사들의 부대 수익이 발생하는 상황이다.

청약증거금은 유상증자나 공모에 참여한 투자자들이 계약금 형식으로 내는 금액을 뜻한다. 일정 한도 내에서 청약이 가능하며 증거금은 보통 청약금액의 50%~100%를 받는다. 청약금은 주로 증권금융에 예치된다. 청약 기간이 끝난 이후 2~3일 내로 청약금 환불 절차가 이뤄진다. 이번 제일모직 공모는 4거래일 예치 후 환급이 이뤄지는 사례다.

증권사들은 이 과정에서 증거금 예치로 이자수입을 거둬들인다.

증권사가 한국증권금융에 청약증거금을 예치할 때의 금리는 연 1.25%다. 오는 15일이 청약증거금 환급일인 만큼 4거래일 동안 '연 1.25%/365일*4일(약 0.0137%)'의 금리가 적용된다.

이날까지 제일모직 청약 잠정집계 결과 증권사별로 KDB대우증권에 10조3317억원, 우리투자증권에 7조4595억원, 삼성증권에 9조7000억원 신한금융투자에 1조2173억원, 하나대투증권에 6993억원, KB투자증권에 6175억원이 몰린 것으로 집계됐다.결국 이를 통한 증권사의 총 이자수익은 '33조253억원*0.0137%'로 약 45억2446만원이다.

여기에 증권사들은 예치금을 증권금융으로부터 다시 차입해 활용하는데, 1.75%의 대출 이자를 주고 콜금리 수준의 자금 운영을 하면 부수입 총액은 54억1614만원 정도로 추정된다.

결국 제일모직의 공모 인수단인 KDB대우증권·삼성증권·우리투자증권·신한금융투자·하나대투증권·KB투자증권은 이 같은 수익을 나눠 가질 것으로 예상된다.

다만 일각에선 대규모 자금인 만큼 자금 운영을 받아 줄 기관을 찾기 어려워, 일부 증권사의 청약증거금 수익금을 증권금융 예치 이자 수준으로 한정해서 추정하고 있다.

이 과정에서 증권금융 몫도 발생한다. 증권금융은 청약증거금 33조253억원에 대해 1.25%의 이자를 지급하고 이 자금을 1.75%로 대출해주면 연 0.5% 예대마진을 얻게되는데, 총 4거래일 동안 약 0.0054%의 금리로 17억8336만원을 챙기게 된다.

한편, 인수단이 이번 삼성SDS 공모로 받게 되는 수수료는 모두 176억원에 달한다.

상장주관사인 대우증권·우리투자증권·씨티그룹글로벌마켓증권·JP모간이 최대 153억원(기본금 98억원, 30억원 해외기관 청약수수료, 24억원 인센티브)의 수수료를 나눠갖는다. 아울러 인수사인 삼성증권·신한금융투자·하나대투증권·KB투자증권 등은 23억원의 기본 수수료에 더해 6억원의 인센티브를 받을 수 있다.

결국 이 외에 부가적인 이자수익과 콜자금 운용 이익이 발생하는 셈이다.

증권사들이 청약증거금을 예치하고 또 이를 활용한 대출자금 운용으로 얻는 수익까지 챙길 수 있는 것은 이를 단순 예치금으로 취급하기 때문이다. 증권사는 청약증거금을 예탁금 이용료를 지급해야 하는 예수금으로 분류되지 않는다. 아울러 이 과정에서 증권금융도 쏠쏠하게 한몫 얻는다.

이 같은 행위를 두고 감사원은 불합리하다는 점을 지적해왔으나, 여전히 시정되지 않고 있다.

[뉴스핌 Newspim] 고종민 백현지 이준영 기자 (jloveu@newspim.com)