영상

영상[시드니=뉴스핌 권지언 특파원] 중국의 위안화 평가절하 조치로 중국 증시 내에서도 항공, 부동산, 유통업종이 큰 타격을 입을 수 있다는 분석이 제기됐다.

지난 12일 HSBC의 로저 셰 전략가는 과거 2011년과 2014년 위안화 평가절하 당시 중국 증시 흐름을 살펴봤을 때 달러 표시 채권발행에 나선 중국 회사들이 큰 타격을 입었으며 업종 별로는 항공, 부동산, 유통 및 보험 부문 등이 취약했다는 분석을 제출했다.

셰 전략가는 위안화가 닷새 동안 2.1% 떨어졌던 2011년 9월과 총 3.5% 절하됐던 2014년 2월부터 5월까지의 기간 동안 시장 흐름을 살펴보면 달러표시 채권 또는 부채를 가진 기업들이 직격타를 맞았으며 항공과 부동산 주들은 각각 벤치마크 지수 대비 9.5%, 5.3%의 하락세를 연출했다고 소개했다.

항공업계의 경우 리스 계약이 대부분 달러로 이뤄지며 부동산 관련 업체들도 달러표시 채권 발행을 통해 자금을 조달하는 경우가 많다.

반면 수출업종에 대한 위험 노출이 제한적인 MSCI중국지수 전체로 보면 위안화 약세로 인한 효과도 제한적이라는 평가다. 과거 위안화 약세 당시에는 에너지와 유틸리티, 텔레콤 업종이 각각 4.9%, 4%, 3.5%의 상승 효과를 본 것으로 나타났다.

HSBC의 분석에 따르면 위안화 가치 하락이 중국 기업들에 미칠 다양한 영향은 거래(transaction), 환산(translation), 경제적 위험 등 세 가지로 수렴된다.

거래 위험의 경우 운영비는 위안화로 지출하지만 수출 상품은 달러로 가격을 책정하는 수출 기업들이 주 대상으로, 위안화 약세는 이들의 현금 흐름(cash flow)에 영향을 준다는 설명이다.

산업부문별로 살펴보면 기술부문의 경우 매출과 비용을 달러로 표시하는 전방산업(upstream, 최종 소비자를 주로 접하는 산업)보다는 후방산업(downstream) 관련 업체들이 더 부정적인 영향을 받는 것으로 나타났다.

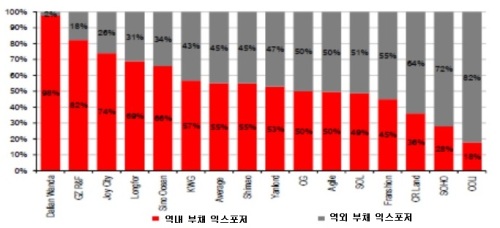

환산 위험은 외화표시 자산이나 부채를 위안화로 환산했을 때 생기는 위험으로, 현금 흐름에는 직접적 영향이 없지만 달러표시 부채를 안고 있는 중국 기업들은 타격을 입게 된다. 그만큼 달러표시 부채를 많이 갖고 있는 부동산, 인프라 부문이 취약하다는 지적이다.

다만 HSBC는 중국 개발업체들이 위안화 표시 채권 발행 비중을 늘리고 있는 것으로 나타나 이는 고무적이라며, 가장 큰 환산 위험을 안고 있는 업체들로는 COLI와 소호차이나, CR랜드 정도를 꼽았다.

인프라부문 업체들도 비슷한 위험을 갖고 있는데 그 중에서도 달러채 비중이 높은 론킹(Lonking)이나 중장비기업 줌리온(Zoomlion)이 등이 취약하며 이들은 수요 부진 악재까지 겹쳐 실적 악화가 우려된다고 지적했다.

경제적 위험의 경우 기업들에 직간접적 영향을 줄 수 있다는 설명이다.

위안화 약세로 글로벌 상품 수요가 취약해진다거나 중국 관광객(요우커)들의 여행 계획 변화, 또 이로 인한 외국의 관광수입 축소, 중국에 진출한 해외 브랜드의 매출 감소 등 타격은 다방면에서 나타날 수 있다.

그 중 중국이 최대 수입국이자 소비국인 금속 시장의 경우 위안화 약세로 수요가 줄 수 있고, 달러의 상대적 강세로 금과 같은 달러표시 상품 가격이 부정적 영향을 입을 수도 있다.

또 위안화 약세는 요우커의 발걸음을 묶어 홍콩이나 한국, 일본의 유통업계가 타격을 입을 것으로 분석됐다.

[뉴스핌 Newspim] 권지언 기자 (kwonjiun@newspim.com)