영상

영상[뉴스핌=김성수 기자] 중국 인민은행(PBoC)이 올해 안에 또 다시 기준금리를 인하할 수 있다는 전망이 글로벌 투자은행(IB) 사이에 속속 나오고 있다.

위안화 평가절하로 중국 내 자본 이탈 우려가 촉발되는 상황에서 인민은행이 경기를 지탱하기 위해 또 한 번의 금리인하 카드를 쓸 가능성이 농후하다는 분석이다.

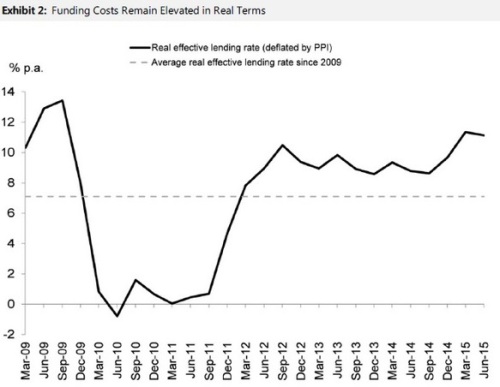

28일 모간스탠리가 발표한 보고서에 따르면, 중국은 내년 초까지 추가 금리인하에 나설 것으로 예상된다. 이번 주 기준금리 및 지급준비율 인하 폭은 예상과 부합했지만, 생산자물가지수(PPI)가 하락하는 추세라 기업들의 실질 자금조달 비용(실질금리)은 아직 높은 수준이라는 판단 때문이다.

중국 8월 PPI는 전년 동월대비 1.2% 하락하면서 30개월 연속 하락세를 이어갔다. 명목금리가 물가상승률 및 실질금리의 합과 같다(피셔 방정식)는 사실을 기반으로 하면, 인민은행이 명목금리를 낮춘다 해도 물가상승률이 마이너스(-)기 때문에 기업들이 체감하는 실질금리는 여전히 높은 수준인 것이다.

모간스탠리는 인민은행이 경기를 부양하기 위해 내년 1분기까지 두 차례 추가 금리 인하를 단행할 것이라고 전망했다. 아울러 금리인하 시점은 올해 4분기와 내년 1분기가 될 것이며, 인하 폭은 각각 0.25%포인트(p)가 될 것이라고 예상했다.

바클레이즈도 인민은행의 추가 금리인하 전망에는 동의하면서, 인하 예상 시점은 올 3분기로 모간스탠리보다 앞섰다.

바클레이즈는 올 하반기 인민은행의 통화정책에 가장 중점이 되는 부분은 경제성장 안정화와 낮은 자본조달 비용 유지라며 이같이 예상했다. 인민은행이 지난해 11월 이후 네 차례 금리인하를 단행했고 지급준비율도 낮췄으나, 명목 대출금리의 평균치는 6%로 여전히 높다는 설명이다.

게다가 이달 들어 인민은행이 위안화 고시 방식을 변경하면서 위안화가 급격하게 약세를 보였으며, 이는 중국 내 자금유출이 가속화되면서 유동성 시장이 압박을 받는 결과를 초래했다. 즉 유동성 부족으로 중국 내 금리가 높게 유지되고 있으며 이를 완화하기 위해서는 금리 인하가 필요하다는 분석이다.

바클레이즈는 "인민은행은 올 3분기에 기준금리를 0.25%p 인하하고, 하반기에는 지준율을 1%p 인하할 것"이라며 "지준율이 0.5%p 인하될 경우 시중은행의 대출 자금 여력이 7500억위안 늘어나는 효과를 가져올 것"이라고 설명했다.

반면 도이체방크는 중국 경제가 점차 안정화 추세에 있어 지준율 인하는 있어도 기준금리 추가 인하는 없을 것이라고 전망했다.

지웨이 장 도이체방크 중국 부문 수석 이코노미스트는 "중국 경제에 하방 위험이 있긴 하나 점차 안정화될 것"이라며 "올해 4분기경 지준율이 추가로 인하될 수는 있으나 기준금리 인하는 없을 것"이라고 말했다.

이어 "인민은행은 이번 금리인하를 발표하면서 통화정책을 더 유연하게 실시하겠다고 밝혔었다"며 "인민은행 정책이 경제지표에 따라 달라질(data dependent) 것이라는 의미를 내포하고 있다"고 덧붙였다.

[뉴스핌 Newspim] 김성수 기자 (sungsoo@newspim.com)