영상

영상[뉴스핌=김성수 기자] 글로벌 금융시장에서 자산가격 왜곡 현상이 극심해지고 있어, 벤치마크 지수를 추종하는 패시브 전략을 구사하는 투자자들은 위험에 처할 수 있다는 경고가 제기됐다.

샤론 페이(Sharon E. Fay) 알리안스 번스타인 최고투자책임자(CIO)는 최근 보고서에서 글로벌 자산가격 왜곡 현상 중에서도 ▲저(低)베타(low-beta) 주식이 고(高)베타(high-beta) 주식보다 과도하게 비싸다 ▲신흥시장 주가지수에서 정부 지분율이 너무 높다 ▲뉴욕 증시에 바이오테크주 거품이 나타나고 있다 ▲가치주(Value stock)에서 금융주와 에너지주의 비중이 너무 높다 등등의 문제점을 지적했다.

이어 이러한 자산 왜곡 현상을 이해하지 못한 채 패시브전략을 구사할 경우 큰 손실을 입을 수 있다는 경고도 곁들였다.

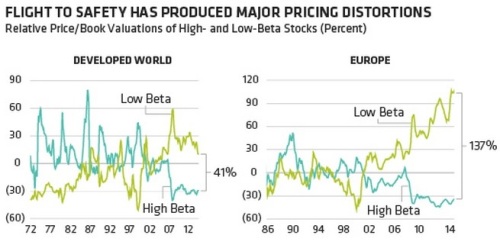

◆ 저베타 주식, 비싸도 너무 비싸

'베타'는 전체 시장에 대한 개별 주식의 민감도를 뜻한다. 저베타 주식은 전체 시장지수보다 변동성이 작은 종목을, 고베타(high-beta) 주식은 시장지수보다 변동성이 더 높은 종목을 말한다.

페이 CIO는 선진국 증시에서 저베타 주식이 고베타 주식에 비해 지나치게 고평가돼 있다는 점에 주목했다. 글로벌 금융위기가 발생한 지 7년이나 지났지만 아직도 위험이 낮은 경기방어주(저베타 주식)에 대한 선호도가 여전히 유지되고 있는 것도 그런 현상 중 하나다.

그의 분석에 따르면, 저베타 주식은 주가순자산배율(PBR) 기준으로 고베타 주식보다 41% 높게 형성돼 있다. 이는 지난 1972년 이후 역사적 평균치보다 지나치게 높다는 분석이다.

아시아 증시에서도 자산가격 왜곡 현상이 벌어지고 있다는 지적이다. 일본을 제외한 아시아 증시에서는 수익성 기준 상위 5개 기업들이 하위 5개 기업들의 3.3배 수준에 거래되고 있다.

페이 CIO는 "이는 글로벌 금융위기 당시의 프리미엄을 뛰어넘는 수준"이라며 "아시아 투자자들이 기업의 수익성 퀄리티에 비해 프리미엄을 너무 많이 주고 있는 것 같다"고 주장했다.

◆ 신흥시장, '정부+원자재' 리스크 온상

신흥시장 시장지수에서도 쏠림 현상이 나타나기는 마찬가지다. 다만 신흥시장의 경우 국유기업의 비중이 지나치게 높다는 점에서 특이점을 지닌다.

중국 상하이종합지수는 상장 기업 중 61%가 정부 지분율이 최소 20%에 이른다. 러시아 증시에서도 정부가 사실상 주주인 기업이 전체 상장 기업의 절반(48%)에 가깝다.

문제는 국유기업들은 수익성에 대한 압박이 민간기업보다 약해 방만하게 운영되기 쉽다는 점에 있다. 브라질 석유회사 페트로브라스의 정경유착 부패 스캔들은 국유기업들이 가진 문제점을 백일하에 드러낸 사례다.

또 정부의 정책 초점이 일자리 창출 및 경기부양에 맞춰져 있을 경우 국영기업 운영이 주주들의 이익에 부합하지 않는 경우도 발생한다. 그만큼 중국이나 러시아 등 신흥시장 주가지수에 투자할 때는 정부 정책 리스크를 부담하게 되는 것이다.

원자재 가격도 민감한 요소 중에 하나라고 페이 CIO는 지적했다. 브라질 러시아 남아프리카공화국 등 대다수 신흥국들은 주요 원자재 수출국이며, 모간스탠리캐피탈인터내셔날(MSCI) 신흥시장 지수에서 이들 주요 원자재 수출국의 비중은 3분의 1에 이른다.

최근처럼 원자재 가격이 낮은 수준에 머물러 있는 시기에는 신흥시장에 대한 투자 리스크도 높아지게 된다.

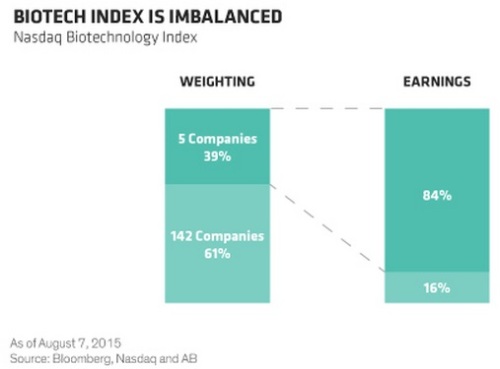

◆ 바이오주, 똑같다 생각하면 착각…가치주는?

뉴욕 증시에서의 바이오테크주 거품도 간과할 수 없는 요소다. 페이 CIO는 나스닥 바이오테크놀로지 지수를 구성하는 147개 기업 중 수익성이 좋지 못한 기업이 절반 이상(57%)에 이르며, 또한 이들 중 상위 5개 기업이 전체 수익의 85%를 차지하고 있다고 강조했다.

페이는 또 바이오지수에 포함된 기업들이 크게 두 분류로 나뉜다고 말했다. 한 그룹은 수익성이 우수하고 안정된 기업이고, 다른 그룹은 투기성이 높은 소규모 업체라는 것이다.

그는 "이들 기업들의 특성을 잘 살피지 않고 바이오지수에 한꺼번에 투자하는 것은 위험하다"며 "성장성이 높은 몇몇 기업들에 포커스를 맞추는 것이 현명할 것"이라고 지적했다.

러셀 1000 가치주지수(Russell 1000 Value Index)의 경우 지난 7월 31일 기준 금융주가 30%를 차지하며 에너지주 비중은 12%에 이른다. 가치주에 투자하려는 패시브 투자자들이 분산투자가 잘 이뤄진 포트폴리오를 갖게 되는 대신 금융주나 에너지주에 집중적으로 노출될 위험이 생기는 것이다.

페이 CIO는 "위의 사례들을 보면 패시브 전략이 항상 안전한 수익률을 보장하는 건 아니라는 점을 알 수 있다"며 "벤치마크지수를 맹신할 것이 아니라, 포트폴리오에 분산투자 효과가 나타나도록 선택적으로 종목을 선별해 잠재수익률을 높일 수 있어야 한다"고 말했다.

[뉴스핌 Newspim] 김성수 기자 (sungsoo@newspim.com)