영상

영상[시드니=뉴스핌 권지언 특파원] 이달 연방준비제도(이하 연준)의 금리 인상 가능성이 확실시되고 있는 가운데 국제결제은행(BIS)이 신흥국이 입게 될 심각한 피해 가능성을 경고했다.

6일(현지시각) 공개된 분기 보고서에서 BIS는 올 여름 중국 증시 및 외환시장 변동성에 휘둘렸던 신흥시장이 4분기 들어서 다소 진정된 상태지만, 이는 '불안한 정적'일 뿐이라고 지적했다.

은행은 값 싼 대출에 의존했던 신흥시장 가계 및 기업들이 (연준 긴축 개시와 함께) 신용경색을 마주해 유동성 증발 상황에서 시장 패닉을 초래할 수도 있다고 경고했다.

특히 연준 긴축으로 인한 신흥시장 타격은 지난 2013년 벤 버냉키 당시 연준의장이 첫 긴축을 시사한 뒤 신흥국이 출렁였던 '긴축발작(테이퍼 텐트럼)'보다 더 심각한 결과를 초래할 수도 있다는 지적이다.

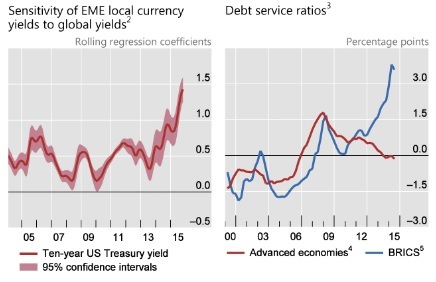

BIS는 최근 신흥시장 국채의 미 국채 대비 스프레드의 변화는 2013년보다 더 강력한 위험이 도사리고 있음을 시사한다고 강조했다.

클라우디오 보리오 BIS 통화 경제국장은 최근 시장이 상당히 진정된 모습을 보였음에도 주요 신흥국의 단기 전망은 바뀐 것이 없다며, 특히 브라질과 러시아가 여전히 심각한 침체 국면을 마주하고 있고 중국 전망도 개선 신호를 거의 보이지 않고 있다고 지적했다.

BIS 자료에 따르면 올 2분기 중 달러표시 채권은 9조8000억달러로 늘었고 신흥시장에서는 달러표시 채권 규모가 3조달러가 넘어 2009년 이후 두 배가 넘게 확대된 것으로 확인됐다.

최근 발표된 미국의 11월 비농업부문 신규 고용은 21만1000건으로 시장전망 20만건을 웃돌았고 12월 지표 전망도 낙관적이어서 이달 중 연준 긴축 개시 가능성은 한 층 높아진 상태인데, 연준이 긴축을 개시하고 달러가 강세를 보이면 막대한 부채를 안고 있는 신흥국의 피해는 불 보듯 뻔하다는 설명이다.

브릭스(BRICs, 브라질, 러시아, 인도, 중국, 남아프리카 공화국) 국가들의 부채 및 외채원리금상환부담률(debt service ratio: DSR)이 저금리 상황임에도 불구하고 금융위기 수준으로 늘어난 점도 문제로 지적됐다.

BIS는 보고서 특별세션에서 신흥시장의 비은행권 달러화 채무 규모는 공식 발표된 3조80000억달러보다 6000억달러 가량 더 많을 수 있으며, 지난 2014년까지 10년 동안 18조달러로 네 배가 늘어난 회사채 시장도 미국 금리 인상에 취약하다고 덧붙였다.

신흥시장의 자산 중에서도 가장 취약성을 드러낸 곳은 외환시장으로, 브라질 헤알과 터키 리라 그리고 콜롬비아 페소 등은 지난 9월에 사상 최저치로 떨어졌다. BIS는 "신흥시장 현지통화 수익률은 갈수록 미국의 변화에 민감해지고 있다는 조짐이 발견된다"며 "위기 이후에는 미국 채권 수익률 변화가 신흥시장에 미치는 강력한 국제적 파급효과를 나타냈는데, 이런 영향이 시간이 지날수록 더 강화된 것으로 나타났다"고 경고했다.

한편, BIS는 글로벌 금융시장 불안을 초래한 원인은 지나치게 낮은 금리 정책에 있다며 각국 중앙은행이 금융시장 변동성을 두려워 해 긴축을 늦춰서는 안 된다고 강조했다.

[뉴스핌 Newspim] 권지언 기자 (kwonjiun@newspim.com)