영상

영상[뉴스핌=이지현 기자] 돈을 빌려주는 사람은 돌려받지 못할 수 있다는 위험을 떠안아야한다. 그래서 '보증'이란 제도가 만들어졌다. 부동산 등을 담보로 제공하기도 하고, 누군가 대신 갚아주겠다고 사람이 보증을 하기도 한다. 보험 상품 가운데도 이와 비슷한 게 있다. 즉 채무자가 사망하거나 심각한 장해가 발생해 대출금 상환 능력을 상실할 경우 보험사가 채무 잔액을 대신 갚아주는 것. 바로 신용생명보험이다.

가계부채가 급증하면서 채무자의 미상환 위험이 높은 2금융권을 위주로 신용생명보험 수요가 늘고 있다.

19일 보험업계에 따르면 BNP파리바카디프생명이 올해들어 카드사는 물론 P2P업계와 단체 신용생명보험 업무협약을 맺는 등 제휴처를 활발히 늘리고 있다. 카디프생명은 국내에서 신용생명보험을 가장 많이 판매하는 보험사다.

카디프생명은 올해 초 신한카드와 제휴를 맺고 일반대출 상품에 신용생명보험 서비스를 제공키로 했다. 고객이 대출기간 중 사망하거나 80% 이상의 장해를 입어 대출금 상환이 어려우면, 카디프 생명이 채무액 100만~10억원 한도 내에서 대신 갚아준다. 일종의 단체보험이기 때문에 신한카드에서 보험료를 낸다. 고객 부담은 없다.

이달 17일에는 P2P(Peer to Peer, 개인간대출) 업체 렌딧과 카디프생명이 제휴했다. 렌딧 신용대출 고객이 서비스 대상이다. 다만 보장금액은 최대 5000만원.

신용생명보험은 지난 2013년 본격적으로 판매되기 시작했다. 기존에는 신한저축은행·현대저축은행·대신저축은행 등 저축은행업계와의 제휴가 대부분이었다. 하지만 지난 2014년 신한캐피탈, 2015년 폭스바겐파이낸셜코리아와의 제휴로 규모가 급증했다.

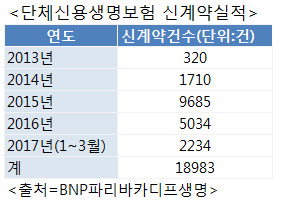

카디프생명의 단체 신용생명보험 계약건수는 지난 2013년에 320건이었지만, 2014년 1710건, 2015년 9685건으로 급증했다. 지난해에는 금융사와의 신규 제휴가 없어 줄었다. 하지만 올해 신한카드, 렌딧 등 두 금융사와 제휴를 맺으면서 다시 증가할 전망이다.

카디프생명 관계자는 "해마다 어떤 금융사와 제휴를 맺느냐에 따라 실적 차이는 있지만 신용보험은 꾸준히 성장하고 있다"면서 "특히 최근 가계부채가 늘고, P2P 등 새로운 형태의 금융이 등장하면서 위험을 상쇄시키는 신용생명보험의 수요가 늘고 있다"고 설명했다.

단체 신용보험 외에도 채무자 개인이 가입할 수 있는 상품도 있다. 카디프생명은 신한은행의 대출모집 중개법인인 모기지파트너스에서 주택담보대출이나 전세금자금대출을 받는 고객들이 신용보험에 들 수 있도록 하고 있다. 메트라이프생명의 개인 신용생명보험인 '우리가족 대출클린 신용보험'도 IBK기업은행과 아주저축은행 등에서 판매되고 있다.

다만 현재 국내 보험사 중 신용생명보험을 판매하는 곳은 두 곳 뿐이다. 은행권에서 '꺾기'논란을 우려해 잘 판매하려 하지 않는데다, 보험료가 개인당 1만원 안팎으로 싸다보니 보험사들이 취급하지 않으려는 경향이 있다.

한 보험업계 관계자는 "신용생명보험은 만약의 경우를 대비해 채무자의 빚이 가족에게 넘어가지 않도록 해주고, 금융사의 위험도 낮춰주는 상품"이라면서 "활성화되려면 우선 꺾기에 대한 규제를 완화해 은행들에서도 대출 고객에게 이를 적극 권할 수 있도록 해야한다"고 말했다.

이 관계자는 이어 "더불어 보험료가 워낙 작은 상품이기 때문에 인건비를 최소화하는 온라인 채널에서 주로 판매하는 등 보험사들도 다양한 판매 방안을 고려해봐야 할 것"이라고 덧붙였다.

[뉴스핌 Newspim] 이지현 기자 (jhlee@newspim.com)