영상

영상[편집자] 이 기사는 4월 19일 오후 2시46분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=김승동 기자] # 지난해 보험업계는 보험사 전체 평균 손해율이 120%를 초과한다고 주장하며 실손의료보험료를 대폭 인상했다. 반면 국민건강보험공단(건보)는 손해율이 80%대에 불과하다고 반격했다.

올해부터는 이런 손해율 진실 공방이 없어질 것으로 보인다. 손해율 산정 기준이 결정돼 금융감독원 업무보고서에 반영된 데 따른 것이다.

손해율이란 통상 ‘보험사가 받은 보험료 대비 지출한 보험금 비율’을 뜻한다. 그러나 보험료와 보험금를 세부적으로 다시 나누기 때문에 어떤 기준으로 산정할 것인가에 따라 손해율 차이가 커진다.

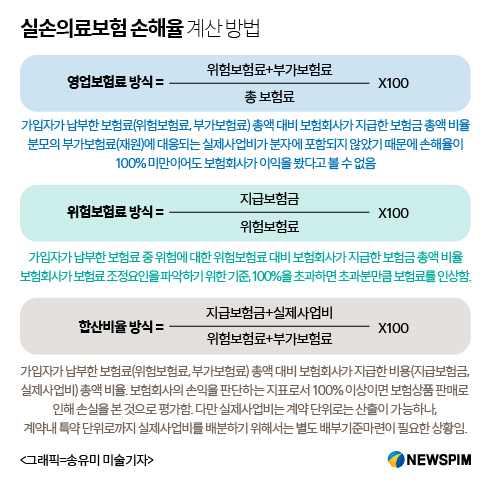

19일 보험업계에 따르면 보험사들은 영업보험료 방식으로 실손의료보험 손해율을 산정, 금감원에 보고하기로 했다. 또 영업보험료 방식으로 산출된 손해율을 공개할 방침이다. 영업보험료 방식이란 보험사가 거둬들인 총 보험료 대비 지출한 총 보험금 비율을 뜻한다.

영업보험료 방식은 손해율 산정이 가장 단순하다. 받은 돈에 지출한 돈을 나누면 된다. 소비자들도 가장 쉽게 이해할 수 있다. 다만 정확성은 낮다. 영업보험료는 위험보험료와 부가보험료로 나눠진다. 이 중 실제 보험사고를 대비해 받는 보험료는 위험보험료다. 요컨대 보험사가 받은 보험료 전액을 보험사고 발생시 지출하는 게 아니기 때문에 정확한 손해율 산정은 안된다는 것.

때문에 각 보험사들은 보험료 인상·인하 여부는 위험보험료 방식으로 계산한 손해율로 판단할 방침이다. 위험보험료 방식의 손해율은 외부에 공개하지 않지만 실질적으로 보험료를 결정하는데 더 중요한 지표가 되는 셈이다. 위험보험료 방식은 실제 보험사고를 대비해 받은 보험료에 실제 보험사고시 지출한 보험금을 나눠 계산한다.

가장 정확한 방식은 합산비율 방식이다. 하지만 보험사들이 실손의료보험을 대부분 특약을 붙인 종합형으로 판매했기 때문에 계산에 한계가 있다. 각기 만기 등이 다른 특약의 위험보험료를 어떤 기준으로 결정하는가에 따라 손해율이 달라진다.

손해율 공시 기준 설정 이유는 어떤 방식으로 계산했는가에 따라 손해율이 큰 폭으로 차이나기 때문이다. 실제 지난해 4월 보험업계는 실손의료보험 손해율이 120%가 넘는다고 주장하며 보험료를 20% 이상 인상했다. 반면 건보는 80%대, 한국보건사회연구원은 96.6%에 불과하다고 강조하며 보험료 인상은 불합리하다고 주장, 진실공방을 벌인 바 있다.

실손의료보험은 국민 3200만명 이상 가입한 상품이기 때문에 보험료 인상이 미치는 영향이 크다. 따라서 손해율 산정 기준이 중요하다.

보험업계 한 전문가는 “실손의료보험 손해율은 영업보험료 방식으로 발표, 위험보험료 방식으로 얘기할 때보다 손해율이 낮아질 것”이라고 설명했다. 이어 “다만 영업보험료 방식이 정확한 손해율이라고 보기 어렵기 때문에 보험료 인상·인하 결정은 위험보험료로 계산한 손해율이 더 많은 영향을 미칠 것”이라고 덧붙였다.

[뉴스핌 Newspim] 김승동 기자 (k87094891@newspim.com)