영상

영상[편집자] 이 기사는 8월 22일 오후 3시12분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

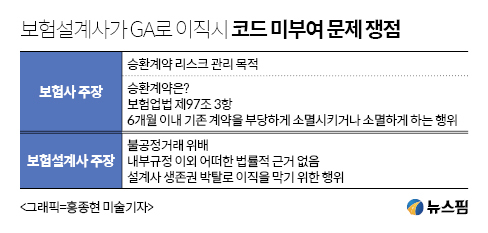

[뉴스핌=김승동 기자] # A생명 소속 설계사로 약 10년간 보험 컨설팅을 했던 B씨(46세, 남)는 최근 법인대리점(GA)으로 이직했다. GA는 여러 보험사 상품을 비교·판매할 수 있다는 장점이 있다고 생각했기 때문. 경쟁 보험사는 B씨에게 코드(보험 판매 권한)를 발급했지만 A생명은 내부 규정을 이유로 코드를 발급하지 않았다. 이에 B씨는 한국공정거래조정위(조정원)에 제소했다. 조정원은 ‘독점규제 및 공정거래에 관한 법률’ 제48조에 위배된다며 B씨의 손을 들어줬다.

보험사에서 GA로 설계사들이 대거 이동하자 보험사는 자사 상품 판매를 제한하는 등 방어에 나서고 있다.

22일 보험업계에 따르면 삼성생명·화재는 물론 교보·동양·ING·메트라이프·AIA·처브라이프생명, KB손보·메리츠화재 등은 GA로 이직한 자사 소속 설계사에게 자사 상품을 판매하지 못하게 제한하고 있다. 판매 제한기간은 6개월 이상이다.

보험사들이 이같이 조치하는 이유는 승환계약을 막기 위해서다. 승환계약이란 기존 보험계약을 해지하고, 다른 계약으로 갈아타는 것을 말한다. 보험업법 제97조(보험계약의 체결 및 모집에 관한 금지행위)는 승환계약을 ‘기존계약 소멸 후 6개월 이내에 다른 보험으로 갈아타는 행위’라고 규정한다.

한 보험사 관계자는 “설계사 이직 과정에서 승환계약이 발생할 가능성이 있어 일정 기간 판매를 제한하고 있다”며 “보험사의 리스크 관리와 함께 소비자 보호 차원”이라고 설명했다.

반면 GA업계와 보험설계사들은 '보험사의 갑질'이라며 반발하고 있다.

보험설계사는 계약을 체결하면 통상 7년에서 12년에 걸쳐 모집수수료를 받는다. 계약이 유지되면 장기적으로 수당을 받을 수 있다.

하지만 이직하면 잔여수당을 거의 받을 수 없다. 여기에 이직 후 판매가 익숙한 이전 보험사 상품 판매가 막히면 해당 설계사는 몇 개월 동안 영업을 할 수 없다.

오세중 보험인권리연대 대표는 “보험사가 잔여수수료도 지급하지 않고 코드도 박탈하는 등으로 설계사들이 자유롭게 이직을 못하도록 제한하고 있다”며 “설계사가 이직 시 이전 보험사 상품을 6개월 이상 판매를 제한할 법률적 근거는 전혀 없다”고 주장했다.

[뉴스핌 Newspim] 김승동 기자 (k87094891@newspim.com)