영상

영상[뉴스핌=허정인 기자] 우리나라가 점차 고령화시대로 진입하고 있는 가운데, 이들 고령층이 부동산을 급격히 처분하지 않을 것이란 분석이 나왔다. 이로 인한 주택가격의 조정 가능성이 제한적이란 설명이다.

한국은행은 28일 ‘인구구조 고령화의 영향과 정책과제’ 보고서를 통해 “고령층이 예비적 저축동기, 상속동기 등으로 실물자산을 급격히 처분하지 않을 것”이라고 전망했다.

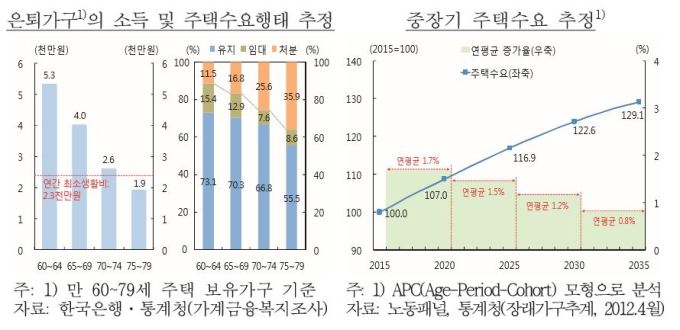

또 고령 1~2인 가구가 늘고 있어 중소형 아파트에 대한 수요는 더욱 늘어날 것이라고 진단했다. 한은은 “1~2인 가구 증가, 투자수요 등에 따른 주택보유 경향을 감안했을 때 이들의 선호에 부합하는 중소형 주택, 아파트에 대한 수요는 더욱 늘어날 것”이라며 “거시경제 여건, 주택공급 조절, 높은 아파트 비중 등을 감안했을 때 급격한 조정(주택가격 하락) 가능성은 제한적이다”고 설명했다.

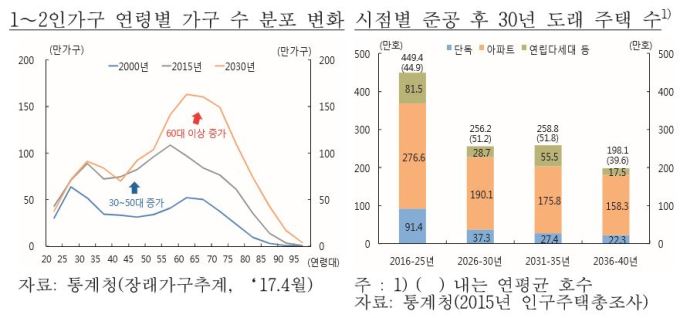

한은의 분석에 따르면 1~2인 가구 수는 2015년 약 1000만가구에서 2030년 1400만가구(전체 가구 수 대비 65.5%)로 늘어날 것으로 전망된다. 특히 2016~2030년 중에는 60대 이상 위주로 1~2인 가구 수가 증가한다는 게 한은의 분석이다. 이들이 자녀분가, 배우자 사별 등에도 기존 주택규모를 급격히 줄이지 않는 경향이 있다는 점에서 소형보다는 중형에 가까운 중소형 주택을 선호할 가능성이 높다고 해석했다.

유동화가 쉬운 아파트 수요는 더욱 늘어날 것으로 보인다. 은퇴 이후 생활비 마련, 부채상환 등을 위해 주택자산 유동화의 필요성이 커지면서 처분이 쉬운 아파트 수요는 더욱 늘어날 것이란 전망이다.

또 재건축, 재개발 위주의 공급방식도 아파트 가격하락을 제한시킬 전망이다. 한은은 일본의 부동산 붕괴와 비교하며, 일본의 주택가격 하락은 자가 착공 및 임대주택 공급 등 ‘대규모 공급증가’에 있다고 분석했다. 반면 우리나라는 대규모 택지개발보다는 기존 주거지를 정비하는 재건축, 재개발 위주로 공급방식이 변하고 있어 공급과잉이 장기화될 가능성이 크지 않다는 설명이다.

아파트 비중이 높은 것도 일본과의 큰 차이점 중 하나다. 일본의 아파트 비중은 30.5%(버블 당시 1988년)인데 반해 우리나라 아파트 비중은 59.9%(2015년)를 차지하고 있다. 주택거래회전율을 비교해봐도 일본은 1988년 당시 0.39%(2013년, 0.32%)로 낮은 반면 우리나라 회전율은 10.4%(2016년)를 나타내는 중이다. 거주 편의성으로 인해 청년가구의 아파트 선호가 높고, 유동화 용이 등으로 은퇴가구의 수요 역시 높은 점을 고려하면 아파트 매매수요는 꾸준히 증가한다는 분석이다.

다만 고령화가 급속히 진전되고 있는 만큼 그에 따른 정책이 뒷받침돼야 한다고 한은은 제언했다. 먼저 실물자산을 유동화시킬 수 있는 역모기지론 등이 개발돼야 한다고 밝혔다. 또 고령층의 주택매도 압력을 완화시킬 수 있도록 주택연금 활성화, 은퇴가구의 보유주택 임대 전환 등을 지원해야 한다고 조언했다.

[뉴스핌 Newspim] 허정인 기자 (jeongin@newspim.com)