영상

영상[편집자] 이 기사는 12월 19일 오후 3시10분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=김승동 기자] 흥국생명이 최근 자기자본의 40%에 달하는 글로벌 신종자본증권(영구채)을 발행했다. 그동안 금융당국은 영구채를 자기자본의 25% 이내로 발행하도록 규제했으나 이를 재해석해 발행 규모를 늘리도록 허용한 셈이다. 이에 중소형 보험사가 잇따라 영구채 발행에 나설 것으로 예상된다.

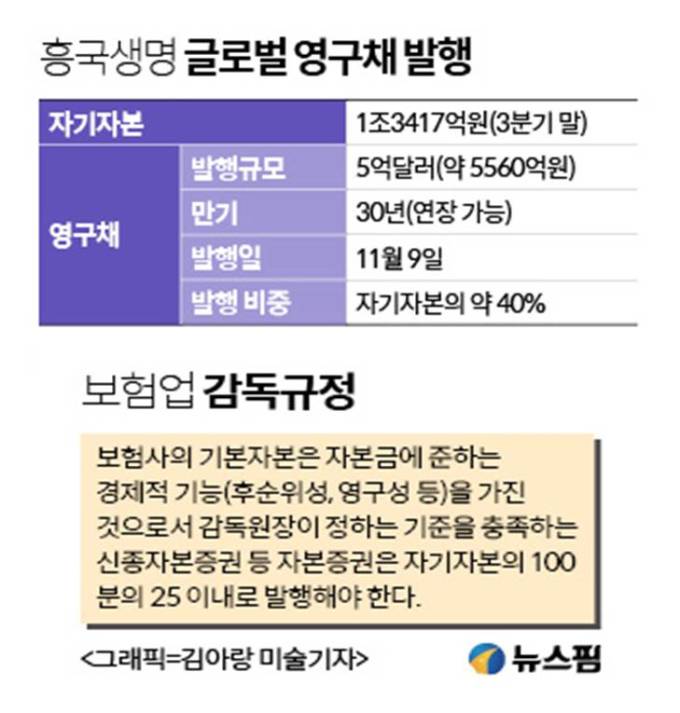

19일 보험업계에 따르면 흥국생명은 새국제회계기준(IFRS17) 도입을 앞두고 지급여력비율(RBC)을 높이기 위해 지난 10월 5억 달러(약 5560억원) 규모의 글로벌 영구채를 발행했다. 이는 자기자본(3분기 말 1조3417억원)의 40%에 달하는 규모다.

영구채는 회계상 자본으로 인정되는 채권이다. IFRS17 도입을 앞두고 보험사는 자본 확충을 위해 영구채를 발행하고 있다.

흥국생명이 발행한 영구채 금리는 연 4.475%이다. 자본으로 인정은 되지만 연 250억원을 자금조달 비용으로 지불해야 한다. 결국 빚인 셈이다.

금융당국은 그동안 ‘적정 자본성 유지’를 위해서만 영구채를 발행할 수 있도록 한정했다. 하지만 지난 8월 ‘재무건전성 기준 충족’, ‘적정 유동성 유지’를 위한 발행도 허용했다. 그러면서도 발행 규모는 ‘자기자본의 25% 이내’로 제한했다.

흥국생명이 자기자본의 40%에 달하는 영구채 발행에 성공함에 따라, 영구채 발행 한도 관련 규제도 깨진 셈이다. 이에 따라 동부생명, 현대라이프, 흥국생명, KDB생명, 롯데손보, MG손보 등 등 RBC 200% 이하의 중소형사들도 영구채 발행에 나설 것으로 업계는 보고 있다.

금융감독원 관계자는 “자기자본의 25% 이내로 명기되어 있는 영구채 발행한도 규제는 지급여력비율에만 적용된다”며 “영구채 발행 자체를 막는 규제는 아니다”라고 설명했다.

RBC 계산시 분자가 되는 가용자본은 기본자본과 보완자본으로 나뉜다. 또 영구채는 기본자본과 보완자본에 동시에 포함될 수 있다. 이번에 흥국생명이 발행한 5억 달러 영구채 중 25%에 해당하는 약 3000억원은 기본자본으로, 나머지는 보완자본으로 귀속된다.

보험업계 한 관계자는 “금융당국이 각 보험사들의 자본확충을 위해 숨통을 터 준 것”이라며 “흥국생명 이외 중소형사들도 대규모 영구채 발행을 검토할 것”이라고 말했다.

[뉴스핌 Newspim] 김승동 기자 (k87094891@newspim.com)