영상

영상[편집자] 이 기사는 12월 26일 오후 3시00분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌= 이홍규 기자] 내년 반도체 시장에서 올해와 같은 투자 수익률은 기대할 수 없을 것이라고 월가의 투자은행(IB)들이 일제히 전망했다.

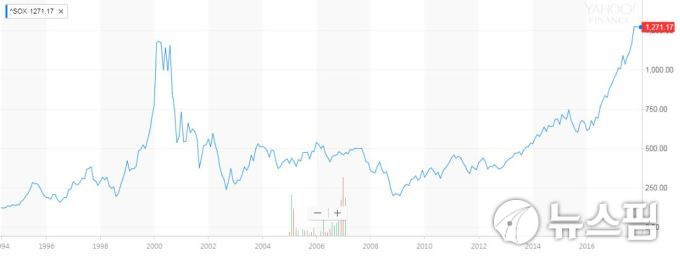

지난 23일 블룸버그통신과 금융전문매체 배런스에 따르면 작년 초 이후 필라델피아 반도체지수는 92%나 올라, 올해 반도체 업종의 주가 상승률은 2년 연속으로 S&P500지수 11개 업종을 앞지를 전망이다. 전례없는 규모의 업계 내 인수합병과 기업들의 실적 개선이 뒷받침된 덕분이다.

하지만 내년 반도체 시장을 바라보는 IB들의 시각은 올해와는 사뭇 다르다. 반도체 시장의 장기 추세는 여전히 살아있다는 데는 이견이 없지만, 내년에는 수요 둔화와 재고 증가로 시장 열기가 한풀 꺾일 수 있다는 분석을 제시했다. 그 어느 때보다 선별적인 투자가 필요한 시점이라는 조언이다.

◆ "내년 반도체 시장, 호악재 뒤섞인 환경"

투자은행 모간스탠리(MS)는 내년 반도체 시장이 '[좋고 나쁨이]혼재된 여건(mixed environment)'에 처할 것이라고 예상했다. 올해 반도체 시장의 이례적인 성장으로 시장에 재고와 공급 증가에 대한 '약간의 우려(mild concerns)'가 생겨났기 때문이다.

MS는 다만 아직까지 견고한 수요를 감안, 최소 내년 초까지는 재고 증가가 반도체 주식에 부정적인 영향을 주지는 않을 것으로 봤다. 이어 성장 전망치가 낮아지거나, 메모리 시장의 강세가 덜 보편적으로 나타나고 있다는 징후들을 조심스럽게 봐야 한다고 조언했다.

MS는 ASML홀딩스와 자일링스, 암바렐라, 윈 세미컨덕터스, 아나로그 디바이시스, TE커넥티비티, 마이크론 테크놀로지, 어플라이드 머티어리얼스, 램 리서치를 추천 종목으로 제시했다.

오펜하이머 역시 비슷한 의견을 내놨다. 작년 초부터 시작한 시장의 호황 사이클(upcycle)이 이제는 중후반에 이르렀다는 주장이다. 또 지난 1년 6개월간 반도체 주식의 밸류에이션(기업 이익 대비 주가)은 높아진 한편, 투자자들의 수요 약화와 재고 증가에 대한 민감도는 높아졌다고 분석했다.

◆ "좀더 길게 보고 담아라"

이런 국면에서는 '스톡피킹(개별 주식 선정)'이 중요하다는 조언인데, 오펜하이머는 계속해서 평균 이상의 매출 성장률을 기록하는 기업과 일관적인 현금 흐름, 주주 수익률을 제공하는 기업을 선호한다고 밝혔다.

매출 기준으로는 모놀리식 파워 시스템스와 스카이워크 솔루션, 셈테크크를 톱픽으로 뽑았고, 현금 흐름과 주주 수익률 면에서는 브로드컴과 아나로그 디바이시스, 텍사스 인스트루먼트, 마벨 테크놀로지를 선정했다.

번스타인도 구조적이고 장기적인 성장 전망을 갖고 있는 기업에 투자해 시장 급변에 대비할 것을 권고했다. 브로드컴이 내년 유망주로 제시됐다. 비록 퀄컴 인수에 실패하더라도 브로드컴은 자체적인 성장 능력과 마진 확대와 배당금 인상 여력을 갖추고 있다고 평가했다.

주가수익배율(PER)이 약 50배로 최근 과열 경계론이 고개를 들고 있는 엔비디아에 대해선 "엔비디아의 시장 기회는 큰 것과 거대함 사이에 어디엔가 있다"며 회사에 대한 인식은 시간이 지나면서 더 긍정적인 쪽으로 흐를 것이라고 전망했다.

◆ "메모리 수요 여전히 탄탄"

시장조사기관 스타이펠의 시각은 월가와는 조금 다르다. 스타이펠은 메모리 시장에 대한 우려가 많은데 데이터를 보면 장비 활동 둔화 조짐이 보이지 않는다고 분석했다. 또 새로운 설비가 가동되더라도 내년 메모리 수요는 공급을 계속 앞서나갈 것으로 예상했다.

RBC케피탈마키츠의 아미트 다르야나니 분석가는 "투자자들은 내년 낸드(플래시 메모리)가격이 30~40% 하락할 수 있다는 사실에 두려워하고 있다"며 우리는 이보다 완만한 "15~20%의 하락을 예상한다. 설비 투자가 급증한 가운데 올해 공급이 35% 증가한 뒤 내년에는 최대 50% 늘 수 있다"고 전망했다.

그러면서 낸드가 매출액의 50%를 차지하는 웨스턴디지털에 대한 투자 의견을 '시장 수익률 상회(목표가 115달러)'로 제시했다. 회사가 새로운 3D 제조 공정으로의 전환을 지속함에 따라 15~25%의 생산원가 절감을 이뤄낼 것이라는 관측이다.

[뉴스핌 Newspim] 이홍규 기자 (bernard0202@newspim.com)