영상

영상[편집자] 이 기사는 2월 21일 오전 11시48분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=우수연 기자] 최근 증권사들이 우선주 발행을 통해 유상증자에 나서는 사례가 속속 등장하고 있다. 초대형IB의 출범 등 자본 확충 중요성이 강조되는 가운데 자본력을 키우려는 증권사들의 이 같은 자본조달 방식 변화에 관심이 쏠리는 상황이다.

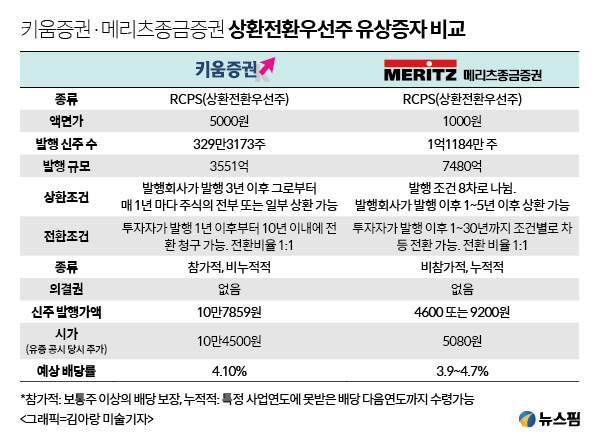

지난 20일 키움증권은 상환전환우선주(RCPS) 발행을 통해 3552억원 규모의 유상증자를 단행하겠다고 밝혔다. 앞서 작년 6월 메리츠종금증권도 같은 방식으로 7480억원의 자금 확충에 성공한 바 있다.

올해는 자기자본 1위 증권사인 미래에셋대우도 신형우선주 발행을 통해 7000억원 규모의 유상증자를 준비하고 나섰다. 미래에셋대우는 기존 주주들에게 우선 배정한 후 실권주가 발생하면 일반공모 에 돌입하는 절차를 밟을 예정이다.

◆ '우선주'로 자본확충, 장점은

우선주는 의결권이 없으며 보통주보다 우선해서 배당을 받을 수 있는 주식이다. 회사로선 우선주를 발행하면 자본은 확충하면서도 '감놔라 배놔라' 식의 주주들의 간섭을 줄일 수 있다. 즉 대주주나 기존 주주들의 회사에 대한 권리행사, 주주가치는 훼손하지 않으면서 추가 자본을 확충할 수 있다는 것이 장점이다. 투자자 입장에선 상대적으로 높은 배당수익 등 실질적인 투자이득을 취할 수 있다.

우선주 중에서도 상환전환우선주(RCPS)는 회사나 투자자 측면에서 누릴 수 있는 장점이 더 많다. RCPS의 경우 투자자는 일정 기간이 지나면 이를 보통주로 전환할 수도 있고, 채권처럼 일정한 수익을 받다 상환할 수도 있다.

회사 측면에서도 RCPS는 매우 용이하다. 회사채에 비해 발행 절차가 간편하고, 발행 회사가 상환권을 보유할 경우 해당자금을 부채가 아닌 자본으로 분류할 수 있다. 투자자에게 상대적으로 높은 금리를 제공함으로써 흥행에 성공하면서도, 회사 사정이 여의치 않을 경우 회사 측에서 상환을 요구할 수 있어 운영 측면에서도 안정적이다.

◆ RCPS 유증…키움·메리츠 전환가격 및 방식에 차이

전일 발표한 키움증권 RCPS 역시 상환권을 회사가 보유한다. 키움증권은 2020년까지 연 4.1%의 배당을 지급할 예정이며 이후 RCPS 상환을 요구할 수 있다. 또 키움증권 RCPS의 발행가가 10만7859원으로 현재주가(20일 종가기준, 10만4500원)와 크게 차이나지 않는다는 점도 눈길을 끈다.

증권가에선 발행 1년이 지난 시점에 키움증권 주가가 발행가격(10만7859원)을 넘어설 것으로 내다본다. 따라서 RCPS 투자자들의 보통주 전환 가능성이 높다는 분석이다. 투자자들은 싼 가격에 보통주로 전환해 시장에서 높은 가격에 판다면 시세차익을 남길 수 있다.

국내 회계법인의 한 공인회계사는 "RCPS 상환에 대한 최종 결정권은 회사가 가져가면서 향후 자금 활용 기간이나 계획 등을 회사 측이 결정할 수 있다"며 "투자자 입장에서도 상환권을 통한 안정성 확보보단 매력적인 배당률, 주가 상승에 대한 기대로 투자를 결정한 것 같다"고 전했다.

반면 지난 6월 발행한 메리츠종금증권의 RCPS는 8개의 종류로 다양하게 발행됐다. 발행가격을 4600원과 9200원으로 나누면서 상환과 전환자금으로 운용을 분리한 것이다.

당시 메리츠종금증권은 종합금융투자사업자 자격인 자기자본 3조원을 맞추기 위해 7000억원이 넘는 대규모 유상증자가 필요했다. 주가 희석을 최소화하고 다양한 투자자들의 요구에 맞추기 위해 발행조건과 금액 등을 분산했던 것.

강승건 대신증권 연구원은 "4600원에 발행된 우선주는 사실상 보통주 전환 가능성이 높고, 9200원 우선주는 채권성격이 강화돼 향후 상환을 염두에 두고 설정된 것"이라며 "높은 가격에 발행된 우선주는 향후 순익증가에 따라 상환하면 적절한 자본 효율성을 관리할 수 있다는 점에서 매우 긍정적"이라고 분석했다.

◆ 7000억원 유증 미래에셋대우, 꺼내든 카드는 '신형우선주'

한편, 자기자본 8조원 증권사로 도약을 준비중인 미래에셋대우는 7000억원의 유상증자를 '신형우선주' 발행으로 진행하겠다는 전략을 꺼내들었다.

신형우선주는 상환전환우선주처럼 보통주로 전환하거나 회사측에서 상환을 요구하는 등 별도의 옵션은 없다. 다만 미리 정해둔 최소배당금을 이자처럼 받아갈 수 있어서 채권의 성격을 갖는 우선주다.

투자자 입장에서도 액면금액 대비 최소 2.4% 수준의 배당률을 보장받을 수 있어 배당 측면에서 매력적이다. 최소 배당률이 2.4% 수준이고 이에 더해 회사 이익이 늘어나게되면 추가 배당을 받을 수 있다. 올해와 같은 배당을 한다고 가정할 경우 배당수익률은 4.4% 수준으로 예상된다.

앞선 회계법인 관계자는 "최근 증권사들이 우선주 유상증자를 통해 보통주 주주들의 이익가치 훼손을 줄이고 회사 측에서도 자본을 늘릴 수 있는 방법을 찾은 것"이라며 "다만 기존 주주들의 배당가치 훼손에 대한 가능성은 염두에 둬야할 것"이라고 덧붙였다.

[뉴스핌 Newspim] 우수연 기자 (yesim@newspim.com)