영상

영상[서울=뉴스핌] 조아영 기자 = 포스코가 올 3분기 철강과 건설, 에너지 부문 등 고른 실적에 힘입어 7년만에 분기 최대 실적을 기록했다. 포스코는 철강 수요 증가세가 지속될 것으로 보고 연결과 별도 기준 매출액을 연초 계획 대비 각각 2조9000억원, 1조7000억원 늘려 64조8000억원, 30조7000억원으로 상향 조정했다.

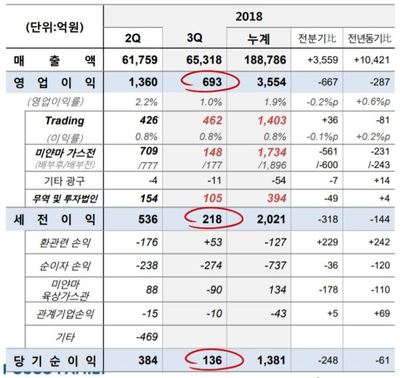

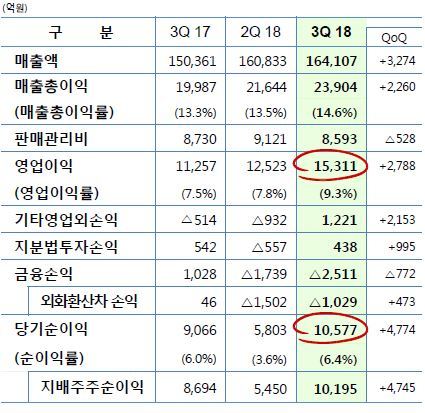

포스코는 올해 3분기 연결 기준 실적을 매출액 16조4107억원, 영업이익 1조5311억원으로 23일 공시했다. 별도기준 매출액은 7조9055억원, 영업이익은 1조948억원이다.

별도 기준 매출액은 7조9055억원, 영업이익은 1조948억원으로, 각각 전년 동기 대비 9.0%, 51.7% 증가했다. 매출액과 영업이익, 당기순이익 모두 지난 2012년 이후 최대 분기 실적을 달성했다.

포스코 측은 국내 철강 및 건설, 에너지 등의 이익 개선에 힘입어 영업이익이 큰 폭으로 증가했다고 설명했다.

3분기 철강 부문 영업이익은 1조2946억원으로 지난 분기보다 2711억원 증가했다. 비철강 부문은 에너지 이익은 증가한 반면 가스전 이익의 감소로 전분기 대비 54억 감소한 2879억원이다.

철강 판매 가격은 중국 동절기 감산 영향으로 상승세가 지속됐다. 3분기 판매가격은 탄소강은 후판과 열연 가격의 상승으로 톤당 1만7000원이었고, STS강은 톤 당 2만9000원이었다. 여기에 생산일수 증가와 광양제철소 설비수리 완료로 조강, 제품 생산량이 증가하고, 수출 증가와 판매량 증가로 이어졌다.

포스코는 철강 가격 강세와 수요 증가세가 이어질 것으로 전망했다. 이에 따라 3분기에 이어 4분기에도 높은 영업이익을 달성할 것으로 예측했다.

AI MY뉴스 AI 추천

김광수 포스코 철강사업전략실장(전무)은 이날 진행한 컨퍼런스콜에서 "3분기 실적에서 수출 판매 가격 상승이 가장 중요했다"며 "국내 부진 상황은 산업별로 탄력적으로 대응해나갈 것이고, 4분기에도 3분기와 비슷한 수준의 영업이익을 낼 것이다"고 말했다.

내년 해외사업 전망에 대해서는 통상 이슈, 시황 등이 올해와 비슷하게 전개될 것으로 내다봤다. 포스코 측은 컨콜에서 "내년 이익률 또한 올해와 유사하게 예상하고 있다"고 말했다.

내년 철강 세계 수요는 신흥국 견조세에 힘입어 1.4% 증가할 것으로 예상했다. 인도, 동남아 등 신흥국에서는 통상 리스크에도 불구하고 지속적인 인프라 투자 확대가 이어진다는 것이다.

한편, 포스코는 국내 업황 및 중국 시장 우려에 대해서는 컨콜을 통해 "국내 업황이 어렵지만 수출 호조로 커버 가능한 수준으로 목표하고 있다"며 "중국 시장 판매량은 전체 중 절대적으로 많은 비중을 차지하지 않으며, 장기계약 판매로 이뤄지고 있어 단기적인 가격 변동이 직접적으로 영향을 주지 않는다"고 설명했다.

likey0@newspim.com