영상

영상[편집자] 이 기사는 1월 21일 오후 3시26분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[서울=뉴스핌] 김승동 기자 = 실손보험 보험료가 인하된다는 소식에 기존 실손보험을 깨고 새로운 실손보험으로 갈아타라는 마케팅이 극성이다. 이른바 '보험 다이어트'를 권하는 것이다.

하지만 통상 예전에 출시된 보험 상품보다 나은 신상품은 없다. 보험료를 산정하는 금리가 하락하고, 평균수명은 늘었기 때문이다. 여기에 이전에 가입한 보험상품은 보험설계사 모집수당 등 사업비를 이미 차감했다. 새롭게 가입하면 사업비를 또 내야한다. 기존 상품을 깨고 새 상품을 가입하면 보험사에 이익이다.

◆ Old실손→New실손 ‘전환 컨설팅’ 주의보

21일 보험업계에 따르면 보험사들은 오는 4월 ‘착한실손보험’ 보험료를 약 6% 인하할 방침이다.

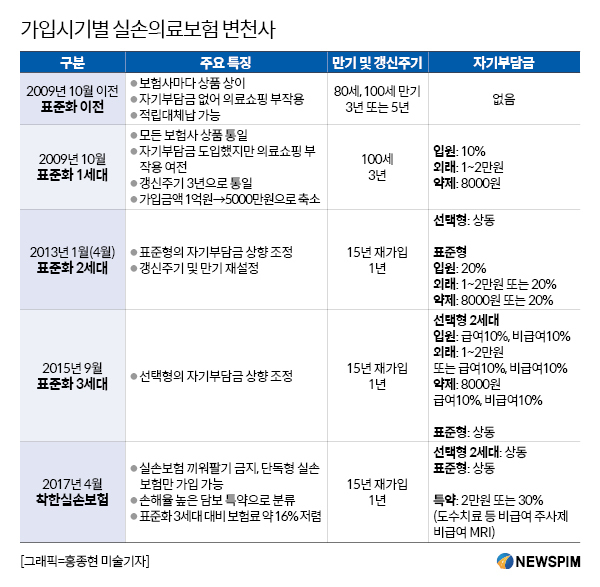

실손보험은 출시 시기에 따라 크게 △구실손보험(09년10월 이전) △표준화실손보험(09년10월) △착한실손보험(17년4월) 등으로 구분된다.

착한실손보험 보험료는 인하되는 반면 2009년 이전에 판매한 구실손보험 보험료는 오는 4월에 올라간다. 2017년 이전 상품인 표준화 실손보험은 이미 이달 초 보험료가 인상됐다.

보험사는 이에 구실손보험이나 표준화실손보험을 해지하고, 착한실손보험으로 갈아타라고 권한다. 그러면 보험료가 20% 이상 저렴해진다는 거다.

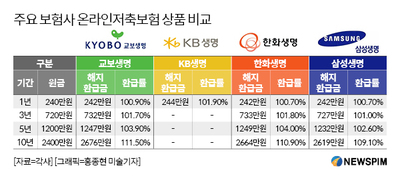

하지만 뉴스핌이 보험사에 확인한 결과 이렇게 갈아타서 줄어드는 보험료는 월 3000원 가량에 불과하다. 40세 남성 기준 실손보험료는 월 1만원 정도에 불과해 20% 가량 보험료가 낮아져도 실제 부담은 거의 줄어들지 않는다.

문제는 실손보험 가입자 대부분이 실손보험인줄 알고 가입했지만 종합건강보험에 가입했다는 것. 종합건강보험은 월 보험료가 10만원 이상이다. 이 상품을 해지하고 다시 가입하면 사업비를 다시 내야한다. 여기에 보험료를 줄인다는 명목으로 보장이 대폭 줄어들 수도 있다.

◆보험료가 부담된다면, 특약 하나씩 줄여라

보험 상품은 포도송이처럼 줄기(주계약)에 여러 특약(포도알)가 붙은 구조다. 보험료가 부담된다면 전체 상품을 해지하는 게 아닌 특약만 따로 해지할 수 있다. 물론 특약으로 가입했다면 실손보험만 따로 떼고 재가입할 수도 있다. 굳이 포도송이를 전체를 바꿀 필요가 없다는 것.

실손보험을 따로 떼어 해지하지 못하는 상품은 2009년 이전에 판매한 구실손보험 뿐이다. 실손보험 자체가 주계약으로 설정된 계약이 많다. 표준화실손보험은 대부분 특약으로 설정되어 있다.

2009년 이전에 구실손보험에 가입, 갱신하면서 보험료가 치솟아 부담스러울 경우에도 해지는 신중해야 한다. 구실손보험은 자기부담금이 없어 병원비를 전혀 부담하지 않아도 되기 때문이다. 그러나 표준화실손보험, 착한실손보험으로 바뀌면서 보험료는 소폭 저렴해졌지만 자기부담금은 10%에서 최대 30%까지 높아진다.

보험업계 한 관계자는 “평균수명이 길어지고 금리가 낮아지면서 갈수록 보험료가 인상되고 보장범위는 축소됐다”며 “과거 보험을 ‘보험다이어트’ 등의 명목으로 해지 후 재가입을 권할 때는 보험료뿐만 아니라 보장내용이 얼마나 달라지는지 꼼꼼히 살펴봐야 한다”고 설명했다. 이어 “최근 실손보험료 인상으로 극성인 전환 컨실팅은 사실상 가입자에게는 득이 될 게 전혀 없다”고 덧붙였다.

0I087094891@newspim.com