영상

영상[편집자] 이 기사는 1월 28일 오후 5시09분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[서울=뉴스핌] 김승동 기자 = 연초부터 치매보험 시장에 불이 붙었다. 중소형 손해보험사가 먼저 치매보험을 내놨지만 올들어 삼성생명 등 대형 생명보험사까지 가세했다. 중증치매만 보장하던 기존 상품과 달리 경증치매도 보장하는 등 보장범위가 확대되고 있다.

치매보험은 노인성질환의 특성상 십수년간 보험료 수입만 거둘 뿐 보험금 지급 확률이 매우 낮다. 보험사 입장에서는 수익성을 높일 수 있는 상품인 셈이다. 소비자 입장에서는 납입이 끝나면 원금에 30% 내외의 확정수익까지 얻을 수 있다는 점이 매력이다.

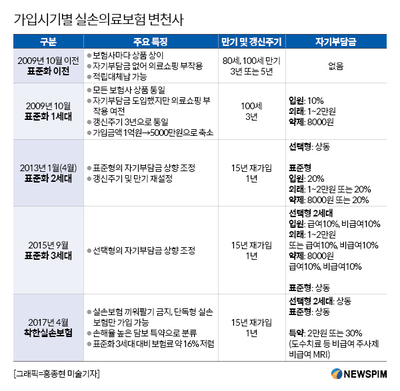

◆납입완료하면 원금에 수익 20% 이상

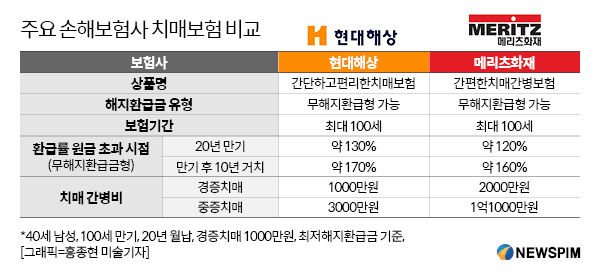

28일 뉴스핌은 무해지환급형 치매보험을 판매하고 있는 △현대해상 △메리츠화재 △NH농협생명 △흥국생명 등 주요 보험사 상품을 비교했다. 무해지환급형이란 납입기간 중에 해지할 경우 환급금이 전혀 없는 대신 보험료가 최대 20% 이상 저렴한 상품을 뜻한다. 대신 납입이 완료되면 환급금이 대폭 증가한다.

40세 남성이 20년 동안 매월 납입한다는 조건으로 가입했을 때 무해지환급형 상품의 치매보험은 모두 환급금이 납입 원금을 초과했다.

환급금이 가장 적은 보험사는 메리츠화재로 약 120%의 환급금을 받을 수 있다. 보험료로 1000만원을 냈으면 1200만원을 돌려 받을 수 있다는 것. 가장 많은 곳은 140%의 흥국생명이었다. 납입만기가 지난 후 10년간 더 거치하면 160~180%의 해지환급금을 수령할 수 있다.

납입만기만 지나면 원금 이상을 받을 수 있고, 만약 치매에 노출되지 않으면 중도인출 등으로 생활자금으로 쓸 수 있다.

AI MY뉴스 AI 추천

이들 치매보험이 이처럼 높은 환급금을 지급할 수 있는 건 보험사는 소비자가 낸 보험료를 일부를 사업비로 떼고 나머지를 향후 보험금 지급을 위해 적립해두기 때문. 특히 치매는 노인성질환으로 65세 이후부터 발병률이 급증한다. 이에 보험금 지급전까지 보험료를 적립해두기 때문이다.

◆보험사도 수익성 높아...활성화

보험사들은 새국제회계기준(IFRS17) 도입을 앞두고 저축성보험 판매를 줄이고 보장성보험 판매를 활성화하고 있다. 치매보험도 보장성보험의 한 종류다. 통상 저축성보험의 사업비는 납입하는 보험료의 10% 내외인 반면 보장성보험은 25% 내외다.

보험사 한 관계자는 “보험사는 마케팅 비용을 절감하기 위해 이슈에 편승한 상품을 판매하기도 한다”며 “치매보험은 소비자의 관심도가 높고 보험사에도 돈이 되는 상품이라는 판단에 대형사들도 잇따라 출사표를 던지고 있다‘고 설명했다.

이어 “다만 최근 치매보험은 보장 그 자체가 아닌 저축기능을 강조해 판매하고 있다‘며 ”만약 중도에 해지할 경우 납입한 보험료를 아예 돌려받지 못하게 된다“고 강조했다.

0I087094891@newspim.com