영상

영상[서울=뉴스핌] 김성수 기자 = 건설경기 위축이란 암초에도 대림산업과 포스코건설, 롯데건설은 신용등급을 개선하는 저력을 과시하고 있다. 주택사업 호조와 부실 사업장의 정상화가 내실 강화에 견인차 역할을 한 것으로 풀이된다.

16일 건설 및 금융업계에 따르면 대림산업, 포스코건설, 롯데건설은 최근 재무구조 개선에 힘입어 신용등급이 일제히 상향 조정됐다.

우선 한국기업평가(한기평)는 지난달 대림산업의 무보증사채 신용등급을 'A+(긍정적)'에서 'AA-(안정적)'으로 올렸다. 기업어음 신용등급도 'A2+'에서 'A1'으로 높였다.

이번 신용등급 상향은 △대림산업의 주택사업 수익성이 높아졌고 △차입금 감축으로 주요 재무지표가 개선됐으며 △수익창출력 및 재무안정성 개선이 유지될 것이라는 전망에서 이뤄졌다.

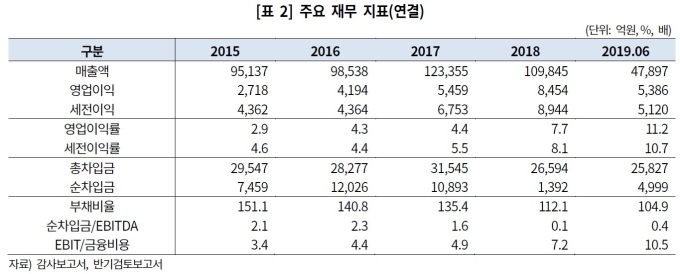

우선 대림산업은 주택사업을 중심으로 수익성이 개선됐다. 일부 주택 현장의 분양성과금(준공 시 분양성과에 따른 시행이익 추가 배분)이 유입돼 건축부문 실적이 큰 폭으로 늘었다. 이에 따라 지난 2017년 연결재무제표 기준 4.4%였던 영업이익률은 올해 상반기 11.2%로 상승했다.

차입금 감소에 따라 주요 재무안정성 지표도 개선됐다. 용인한숲시티 사업 관련 영업채권 회수로 총차입금은 지난 상반기 2조5827억원으로 줄었다. 지난 2017년 3조1545억원, 작년 2조6594억원에서 꾸준히 감소한 수치다.

부채비율은 지난 2017년 135.4%에서 지난 상반기 104.9%로 하락했다. 이자보상배율(영업이익을 이자비용으로 나눈 비율)은 같은 기간 4.9배에서 10.5배로 상승했다.

포스코건설과 롯데건설도 신용등급 전망이 상향됐다. 한국기업평가는 최근 포스코건설의 무보증사채 등급전망을 '안정적'에서 '긍정적'으로 높였다. 포스코건설의 △재무구조 개선이 지속될 것으로 전망되고 △송도사업 관련 우발채무가 완화될 예정이며 △계열사 매출 확대로 부동산 경기둔화에 따른 충격이 완화될 것이라는 예상에서다.

우선 포스코건설은 인천 송도개발사업의 미수채권 회수와 북경포스코센터 부동산 매각으로 작년 1조원 내외의 현금이 유입됐다. 올해 하반기 이후에도 송도개발사업(896억원, 올해 12월) 및 해운대 엘시티(LCT)(2563억원, 내년 3월) 관련해 잔여 미수채권이 추가로 회수될 예정이다.

브라질 CSP 미수채권(3120억원)도 내년 말 회수되면서 당초 계획보다 회수시점이 3년 앞당겨질 전망이다. 또한 중국 대련포스코 IT 센터(순자산 1460억원)를 비롯한 부동산 매각도 추가적으로 이뤄져 재무구조가 개선될 것으로 전망된다.

송도개발사업 관련 우발채무 부담(채무인수 및 리파이낸싱 약정)도 완화된다. 앞서 포스코건설은 송도개발사업 관련 우발채무가 1조1000억원이었다. 하지만 지난달 송도 주택사업 분양성과가 양호해 연말 진행될 프로젝트파이낸싱(PF) 리파이낸싱에서 우발채무 부담이 4000억원 감소할 예정이다.

이밖에 포스코건설은 최근 계열사 매출이 반등하고 있어 부동산경기 변동에 따른 충격이 완화될 것으로 예상된다. 지난 2016년 1000억원 정도였던 계열사 수주는 작년 2조2000억원으로 증가했다.

이밖에 한국기업평가는 지난달 롯데건설의 무보증사채 및 기업어음 신용등급을 'A'에서 'A+'로 한 단계 올렸다. 등급전망은 '긍정적에서 '안정적'으로 상향했다. 단기등급도 'A2'에서 'A2+'로 한 단계 상향 조정했다.

롯데건설은 재개발·재건축사업을 중심으로 주택수주가 늘어난 데 따라 영업수익성이 개선됐다. 지난 2010~2015년 3%대에 그치던 영업이익률은 지난 상반기 8.3%로 뛰었다.

차입금의존도와 부채비율을 비롯한 주요 재무안정성 지표도 개선됐다. 부채비율은 작년 말 140.9%에서 지난 상반기 133.5%로 떨어졌다. 이자보상배율은 같은 기간 10.5배에서 10.6배로 상승했다.

전문가들은 주택경기 하강에도 일정 수준의 주택수요가 유지되는 만큼 이들 업체의 실적 및 신용도 악화 가능성이 제한적이라고 내다봤다.

최한승 한국기업평가 평가1실 수석연구원은 "대림산업은 사업위험이 상대적으로 낮은 정비사업 비중을 확대하고 있다"며 "주택경기가 둔화해도 건설 부문의 실적 저하 폭이 크지 않을 것"이라고 내다봤다.

성태경 한국기업평가 평가1실 책임연구원은 "롯데건설은 최근까지 분양성과가 우수했던 서울 및 수도권 지역 비중이 69%로 높은 수준"이라며 "분양위험이 상대적으로 낮은 정비사업 비중도 67%에 달해 주택사업의 지역·유형별 위험도가 상대적으로 낮다"고 말했다.

박신영 한국신용평가 선임애널리스트는 "(대림산업 등을 비롯한) 시공능력평가순위 상위권 업체들은 최근까지도 우수한 분양실적과 입주율을 기록하고 있다"며 "대형사들은 주택사업에서 차별화된 경쟁력을 보유하고 있어 당분간 안정적인 영업실적과 신용도를 유지할 전망"이라고 내다봤다.

sungsoo@newspim.com