영상

영상[서울=뉴스핌] 김승동 기자 = 신실손의료보험이 판매 3년도 채 되지 않아 손해율 100%를 넘어설 것으로 전망되고 있다. 보험 가입시 인수심사를 거치기 때문에 통상 판매 초기 손해율이 낮음에도 불구하고 단기간 손해율이 급격히 높아진 것이다. 이를 두고 업계에선 건강보험 보장성 강화 대책(문재인 케어)의 역효과라는 분석을 내놨다.

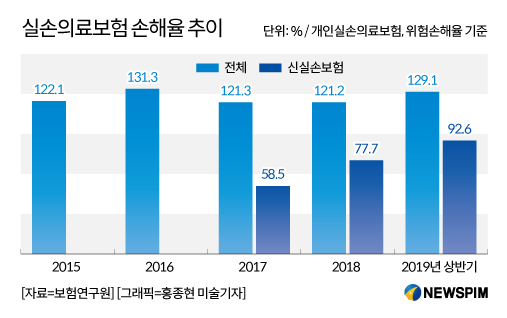

13일 보험업계에 따르면 지난 2017년 4월 이후 판매된 신실손보험 손해율(받은 보험료 대비 지급한 보험금 비율)은 판매 초년도에 58.5%를 기록했다. 그러다 이듬해인 2018년 77.7%로 급등했고 올해 상반기에는 92.6%까지 치솟았다. 이런 추세라면 올해 결산 시점엔 손해율 100% 초과가 불가피해 보이는 상황이다.

정성희 보험연구원 연구위원은 "손해율은 낮아질 요인이 없는 반면 보험금 청구는 지속적으로 늘고 있어 올해 결산시점 신실손보험도 손해율 100%를 초과할 것"이라고 예상했다.

2017년 8월 문재인 케어가 본격 시행되면서 비급여 진료비는 급격히 늘기 시작했다. 실손보험의 지급액(보험금+미보고발생손해액)은 ▲2017년 상반기 37조2000억원 ▲2017년 하반기 38조원 ▲2018년 상반기 42조6000억원 ▲2018년 하반기 44조4000억원 ▲2019년 상반기 50조9000억원을 기록했다.

앞서 정부는 문제인 케어를 시행, 건보의 역할이 더 커지니 실손보험 지급액이 줄어들 것으로 봤지만 이 같은 예측이 빗나갔다.

1963년부터 판매된 실손보험은 국민건강보험(건보)이 보장하지 않는 비급여부분의 의료비 보상을 보완했다. 다만 정책성 상품으로 손해율이 높은 편이어서 잦은 개정을 거쳐왔다. 이에 2009년 9월까지 판매된 상품은 구(舊)실손보험, 2009년 10월 이후 판매한 상품은 표준화실손보험, 2017년 4월 이후 상품은 신실손보험으로 구분하고 있다.

AI MY뉴스 AI 추천

구실손보험은 각 사마다 상품 구조가 달랐다. 자기부담금이 없는 상품이 대부분이었고, 5년 갱신이거나 비갱신 상품이 대부분. 표준화실손보험은 모든 보험사의 상품을 동일하게 변경했다. 자기부담금은 10% 또는 20%이며 갱신시점은 1년 또는 3년으로 바뀌었다.

신실손보험은 자기부담금을 20%를 상향 조정한 것이 가장 눈에 띈다. 또 손해율이 높은 도수치료, 비급여 주사제, 비급여MRI 등을 특약으로 구분하고, 이 특약의 자기부담금은 30% 높게 부여했다. 개정할 때마다 손해율을 안정화하기 위해 가입자의 자기부담금을 높이고 갱신시기를 줄인 것이다.

보험업계 한 임원은 "정책당국은 건보 역할을 확대하면 실손보험 지급액이 줄어들 것으로 예측했지만 완전히 빗나갔다"며 "소득 감소를 염려한 의사들이 비급여 부분에서 과잉진료를 더 많이 했고, 이는 실손보험 지급을 높이는 결과로 돌아왔다"고 전했다. 그는 이어 "손해율을 낮추기 위해선 보험료를 현실화하거나 사고를 내면 보험료가 오르는 자동차보험처럼 병원에 자주가면 보험료를 더 내는 개인별 차등제를 실시해야 한다"고 조언했다.

한편 현재와 같은 실손보험은 손해율이 100%를 초과해 보험사로선 팔면 팔수록 손실을 본다. 하지만 정책성 상품이기 때문에 국내 대형손보사 중심으로 판매가 이뤄지고 있다. 전체 실손보험 가입건수는 2018년 말 기준 3421만건이며, 신실손보험 가입건수는 전체의 0.3%에 해당하는 약 11만건이다.

0I087094891@newspim.com