영상

영상[서울=뉴스핌] 백진규 기자 = 내년 7월 공원일몰제 시행을 앞두고 지방 정부들이 채권발행을 늘릴 계획이다. 우량 장기채 확보를 위한 은행 보험사 등 기관투자자들의 투자 러시도 지속될 전망이다.

◆ 공원개발 자금 필요…지방채 발행이 유일한 대안

공원일몰제란 정부와 지자체가 도시계획상 '공원'으로 설정한 부지를 20년이상 집행하지 않을 경우 실효(효력 상실)되는 제도다. 지난 2000년 도입돼 2020년 7월 최초로 시행된다. 국토교통부와 지자체는 협의를 통해 실효대상 공원부지 1766개 중 623개(43%, 158㎢)를 2020년 하반기 이후 조성하기로 결정했다.

천문학적인 자금이 필요하지만, 최근 부동산 경기 악화 등으로 지방세수가 감소해 지방정부의 어려움은 더욱 커진 상황. 전국 지자체 관계자들은 지난달 국회의원회관에서 공원일몰제 시행과 관련해 정부지원을 요구하는 공동촉구문을 발표하기도 했다.

사실상 지방채 발행 외에는 자금 조달 대안이 없다. 이에 정부는 지방채 이자지원율을 현행 50%에서 70%까지 확대하고 지방채 발행한도 제한을 한시적으로 완화하기로 결정했다.

서울시는 10월 말 30년만기 2100억원 규모의 서울특별시채권을 발행하고, 이달 14일 4000억원어치(3년물, 10년물)를 추가로 발행했다. 2017년 말 이후 2년만에 다시 지방채 발행에 뛰어든 것이다. 그 외 지자체들도 추가 자금확보를 위해 지방채 발행을 늘릴 계획이다.

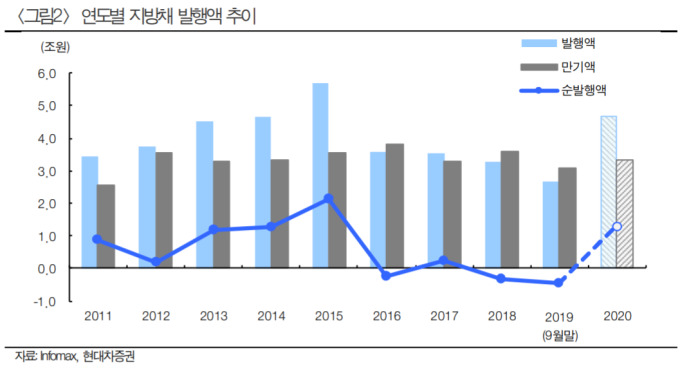

오창섭 현대차증권 연구원은 오는 "2025년까지 공원개발 수요가 지속할 것이며, 내년 상반기에만 약 2조8000억원어치 지방채를 발행해 평년 대비 발행규모가 2배에 달할 것"으로 예상했다. 지난 2년간 마이너스를 유지한 지방채 순발행액이 정부지원과 자금수요 확대로 인해 내년엔 1조원 이상 플러스로 전환할 것이란 설명이다.

◆ 지방채 수급우려? 투자매력 충분

지방채는 국채와 동일한 무위험자산으로 평가되는 반면 수익률은 국채보다 10~20bp(1bp=0.01%포인트)가량 더 높다. 또한 유동성커버리지비율(LCR) 산정에서 100% 고유동성자산인 Level1으로 인정된다.

전혜현 KB증권 연구원은 "통상 지방채 만기는 5년 정도이나, 공원일몰제에 대비하기 위한 지방채는 재정분담을 위해 만기가 더 길어질 것"이라며 "보험, 연기금, 은행 등 기관 투자가 몰릴 것"이라고 전망했다.

김민정 한화투자증권 연구원도 "2016년 이후 세수증가로 인해 지방채 발행액이 연 3조원 정도로 줄었다가 다시 확대되는 추세"라며 "특히 LCR확보에 주력해야 하는 은행들, 장기물 확보가 필요한 보험사 등이 관심을 가질 것"이라고 설명했다.

내년도에는 지방채와 함께 국채 발행량도 크게 증가할 예정이다. 정부가 확정한 내년도 적자국채 발행액은 60조2000억원으로, 올해 발행한도 33조8000억원의 2배에 달하는 규모다. 일각에서는 채권발행 확대에 따른 금리상승(가격하락)을 우려하고 있다.

하지만 전문가들은 수급 측면에서 지방채 가격 하락을 우려할 이유는 없다고 분석했다. 오창섭 연구원은 "지금까지 지방채의 단점은 발행물량이 적다는 것이었다. 전체 채권시장에서 지방채 규모는 미미한 수준이어서 금리 반등 요인으로 작용할 수는 없다"고 분석했다. 이어 그는 "내년 상반기에 글로벌 경기회복 시그널로 채권 금리가 상승할 경우 지방채 투자 기회는 더욱 커질 것"이라고 전망했다.

bjgchina@newspim.com