영상

영상[서울=뉴스핌] 김승동 기자 = 한화생명이 만기보유채권 계정 전액을 매도가능으로 변경했다. 자산·부채관리(Asset & Liability Management, ALM)를 위해서다. 이를 통해 금리변동 위험은 줄이는 동시에 자산건전성지표인 지급여력비율(risk-based capital ratio, RBC)은 약 40%포인트 상승할 것으로 예상된다.

22일 보험업계에 따르면 한화생명은 이달 초 34조원의 만기보유채권 전액을 매도가능채권으로 변경 했다. 이에 따라 한화생명의 매도가능채권 규모는 52조원으로 증가했다.

현재 보험회계 기준으로 만기보유채권은 원가법으로 평가받는다. 이에 시장금리 변동에 따른 영향을 받지 않는다. 이런 만기보유채권을 시가법 적용의 매도가능채권으로 재분류하면 시장금리 변동에 따라 평가익(평가손)이 달라진다.

채권은 시장금리가 낮아지면 평가익(채권가격 상승)이 늘어난다. 한화생명은 이번 계정 변경 영향으로 채권평가익이 급증해 RBC도 기존 220%에서 260%로 약 40%포인트 상승할 것으로 예상했다. 다만 평가익 규모가 어느 정도인지는 알려지지 않았다.

한화생명은 지난 2014년 4분기 만기보유채권 16조원을 매도가능으로 분류했다. 2016년 4분기에는 반대로 매도가능채권 27조원을 만기보유로 돌렸다. 이번에는 다시 만기보유채권 34조원을 매도가능으로 변경한 것이다. 3년마다 금리상황에 따라 채권재분류를 진행한 것.

금융당국은 보험 회계상 보유 채권 계정을 한번 변경하면 최소 3년간은 바꿀 수 없도록 했다. 그러나 한화생명은 절묘한 타이밍으로 금융당국의 규제에 맞춰 RBC를 조정한 것이다.

한화생명은 채권재분류를 진행하면서 만기가 짧은 채권 일부를 매각했다. 금리하락에 따라 발생한 채권평가익을 현실화하기 위해서다. 또 장기국공채를 매입했다고 알려졌다.

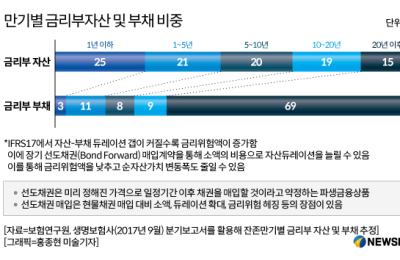

보험사는 보유한 자산 대비 부채 듀레이션(잔존만기)가 길다. 자산-부채듀레이션 매칭이 되지 않으면 금리변동에 따른 익스포저(Exposure, 위험액)가 확대된다.

한화생명은 이번 채권 계정 변경을 통해 ALM관리는 물론 금리변동 위험을 낮추고 자산건전성을 끌어올렸다. 한번에 3마리 토끼를 잡은 셈이다.

보험업계 한 관계자는 "한화생명은 채권재분류를 통해 당기순이익까지 끌어올렸다"며 "금리변동에 맞춰 절묘한 타이밍마다 채권계정을 바꿔 효과를 톡톡히 보고 있다"고 말했다.

0I087094891@newspim.com