영상

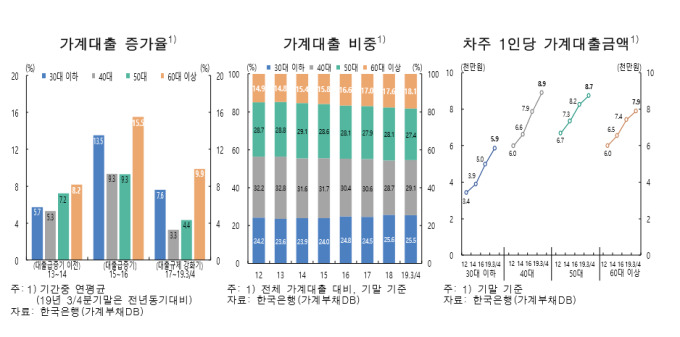

영상[서울=뉴스핌] 김신정 기자 = 부동산 대출규제 강화로 지난 2017년 이후 대부분 연령층의 가계 대출 증가세가 둔화된 가운데, 60대 이상의 가계대출은 해마다 높은 증가세(9.9%)를 보이고 있다. 60대 이상 가계대출 비중은 올 3분기 말 기준(60대 13.2%, 70대 이상 4.9%) 18.1%에 달한 것으로 나타났다.

26일 한국은행이 발표한 '2019 하반기 금융안정보고서 주요 내용'에 따르면 고연령층 가계부채가 인구 고령화로 높은 증가세다. 다만 총자산 규모와 연체율 수준 등을 고려할때 크게 우려할 수준은 아니라는 분석이다.

한은은 고연령층 가계부채 잠재리스크와 관련 "부채구조 질적 개선과 리스크 관리 강화, 역모기지론, 실물자산 유동화 제도 활성화 등 지속적인 정책 대응이 필요하다"고 강조했다.

고연령층이 소득 측면에서 레버리지가 높고, 금융자산에 의한 채무대응능력이 떨어지는데다 최근 건전성 저하 조짐이 일부 나타나고 있어서다.

특히 실제 60대 이상의 금융자산 대비 금융부채 비율도 105.9%로 100%를 초과하는 등 다른 연령층(81.8~88.3%)을 상회하는 것으로 나타났다. 또 60대 이상 금융부채 보유가구의 처분가능 금융부채 비율은 212.6%로 다른 연령층(164.4~189.8%)에 비해 높았다.

고연령층의 가계부채 증가 원인으로는 베이비붐 세대(55~63년생)의 고연령층 진입에 따른 대출 규모 확대가 꼽혔다. 또 수명 연장으로 노후준비 필요성이 커지면서 임대부동산 투자와 자영업 진출 등을 위한 차입 수요도 커진 것으로 나타났다.

특히 부동산임대가구 보유 금융부채 가운데 60대 이상의 점유 비중이 지난 2013년 19.7%에서 지난해 27.4%로 증가했다. 또 자영업자 보유 가계대출 가운데 60대 이상 비중도 지난 2012년 말 16.0%에서 올 3분기 말 21.7%로 올랐다.

한은은 "고연령층의 가계부채가 빠르게 증가했으나 이들 연령층의 전반적인 재무여력은 상대적으로 양호하다"고 분석했다. 한은 관계자는 "60대 이상 금융부채 보유가구의 총자산 대비 총부채 비율이 22.8%로 다른 연령층인 30대 이하 31.8%에 비해 낮게 나타났다"고 설명했다.

aza@newspim.com