영상

영상[서울=뉴스핌] 김민수 기자 = 시장 기대치를 상회하는 2분기 실적을 발표한 삼성전자에 대해 3분기에도 긍정적 흐름이 이어질 것이라는 전망이 나왔다.

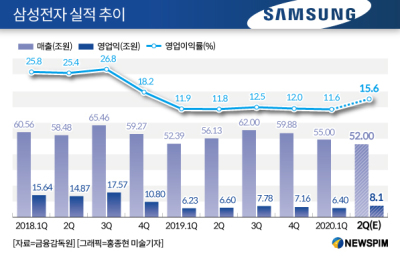

케이프투자증권은 8일 보고서를 통해 삼성전자의 2분기 실적이 시장 컨센서스를 상회했다고 밝혔다.

박성순 케이프투자증권 연구원은 "2분기 잠정 영업이익 8조1000억원은 약 1조원의 일회성이익을 감안하더라도 매우 좋은 성적"이라며 "IT모바일(IM)과 가전(CE) 등 세트 부문에서 기대보다 좋은 성과를 보인 것이 호재로 작용했다"고 평가했다.

앞서 전날 삼성전자는 2분기 잠정 영업이익 8조1000억원, 매출액 52조원을 기록했다고 발표했다. 매출액은 전 분기 대비 5.9% 감소했으나, 영업이익은 25.7% 증가하는 등 호조를 보였다. 각 부문별 영업이익은 반도체 5조2000억원, 디스플레이(DP) 6000억원, IM과 CE이 각각 1조9000억원, 6000억원으로 추정됐다.

박 연구원은 "신종 코로나바이러스 감염증(코로나19) 확산에도 스마트폰 출하량이 6월부터 빠른 회복세로 돌아섰고, CE 역시 분기말 글로벌 경제활동 재개로 수요 회복세에 진입했다"며 "반도체는 실적 추정치를 충족시켰고, DP는 일회성 이익에 따른 큰 폭의 실적 개선을 기록했다"고 설명했다.

AI MY뉴스 AI 추천

그러면서 3분기에도 실적 개선세가 지속될 것이라고 내다봤다.

그는 "수요 반등이 시작된 IM과 CE는 소비 회복 흐름이 지속되고, 성수기에 진입하는 DP는 하반기 북미 고객사의 적극적인 물량 확대가 기대된다"며 "3분기는 전 부문에서 고른 실적 개선이 가능할 것"이라고 전했다.

이어 "반도체는 상반기 대비 소폭의 클라우드 서버 수요 감소에도 모바일 수요가 서버 D램 가격 약세를 상쇄할 수 있을 것"이라며 "D램 가격의 경우 하반기 약보합 수준의 조정 이후 2021년 1분기부터 상승 전환한다는 전망을 유지한다"고 덧붙였다.

mkim04@newspim.com