영상

영상[서울=뉴스핌] 장봄이 기자= KTB투자증권은 삼성바이오로직스의 올해 실적 추정치가 상향 조정됨에 따라 목표가를 95만원으로 올렸다. 바이오의약품 위탁생산(CMO) 수주 퀄리티가 달라지고 있다는 판단에 따른 것이다.

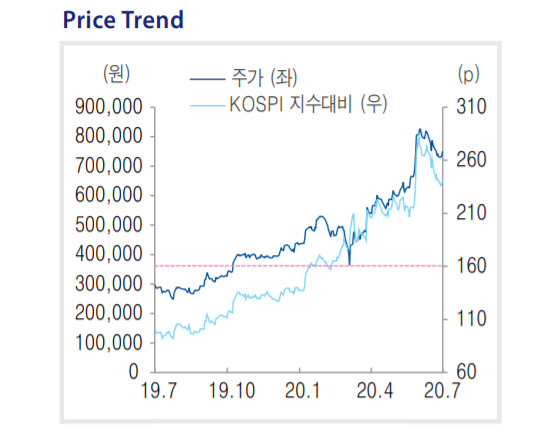

강하영 KTB투자증권 연구원은 22일 보고서에서 "목표주가를 95만원으로 42% 상향한다"면서 "3공장 수주 조기달성에 따라 21~22년도 3공장 가동률과 향후 5년 평균 배치 ASP를 상향 조정했고, CMO 고성장세를 반영했다"고 설명했다.

그는 이어 "CMO 영업가치를 51조원으로 추정한다"며 "에피스 지분가치도 5년 내 출시 가능한 후속 제품 실적을 반영해 10만원으로 상향한다"고 말했다.

또한 바이오의약품 CMO 업황 호조가 계속되는 가운데 코로나19로 인한 수혜와 가동률 상승에 따라 향후 3년 평균 영업이익 성장률 37%의 고성장이 기대되는 등 실적 전망이 우호적이다. 커버리지 대형주에서 선호 관점을 유지한다"고 강조했다.

전날 삼성바이오의 2분기 실적은 연결 매출액이 전년 동기대비 294.1% 증가한 3077억원, 영업이익은 29.6% 상승한 811억원으로 흑자 전환했다. 매출액과 영업이익 모두 시장 컨센서스를 30% 내외 상회하는 호실적을 기록했다.

강 연구원은 "오는 3분기부터 내년 1분기까지 실적은 2분기 실적을 하회할 것으로 보인다"면서 "다만 3공장의 경우 다른 공장 대비 전사 실적 기여도가 낮고, 최근 수주 증가로 유지보수 종료 시 빠른 가동률 상승이 기대되며, 초기 생산 물량의 상업용 생산 단계 진입 시 하반기 실적은 당사 추정치를 상회할 가능성도 있다"고 덧붙였다.

bom224@newspim.com