영상

영상[서울=뉴스핌] 백지현 기자 = 은행 수신금리와 대출금리가 모두 반등했다. 시중은행들이 상품금리의 기준으로 삼는 금융채 금리가 상승한데 주로 기인한다. 아울러 건전성 관리 차원에서 예금 유치 노력을 강화하고 대출 속도 조절에 나선 영향으로 풀이된다.

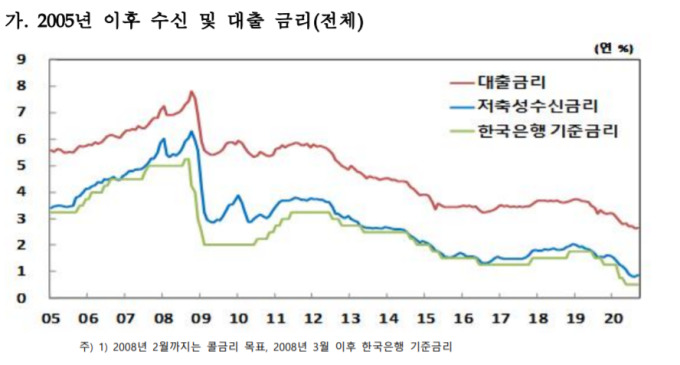

28일 한국은행에 따르면 신규취급액 기준 저축성수신금리는 연 0.88%로 전월대비 7bp(1bp=0.01%p) 상승했다. 순수저축성예금이 정기예금을 중심으로 7bp, 시장형금융상품이 CD를 중심으로 5bp 상승했다. 송재창 한은 경제통계국 금융통계팀장은 "저축성 예금 중 가장 비중이 높은 정기예금이 LCR 및 예대율 관리를 위한 자금 유치 노력으로 7bp 상승했다"고 설명했다.

대출금리는 연 2.66%로 전월대비 3bp 상승했다. 기업 대출금리는 금융채 금리 상승 영향으로 중소기업을 중심으로 2bp 올랐다. 은행채 3개월물과 1년물은 각각 9bp, 11bp씩 올랐다. 반면, 대기업은 고신용 차주의 비중 확대로 5bp 내렸다.

가계대출은 시장금리 상승과 수익성 확보를 위한 스프레드 확대 등으로 전월대비 4bp 상승했다. 일반신용은 3bp 상승했으며 주택담보대출은 5bp 뛰었다. 보증대출과 집단대출은 각각 3bp, 1bp씩 올랐다.

이에 따라 대출금리와 저축성수신금리 차는 1.78%p로 전월대비 4bp 축소됐다. 송 팀장은 "기준금리 인하 이후 수신금리가 상대적으로 대출금리에 비해 하락폭이 컸다. 9월 수신금리 상승폭이 더 큰 것은 그동안의 수신금리의 조정 폭이 대출금리에 비해 더 컸기 때문으로 보인다"고 설명했다.

AI MY뉴스 AI 추천

시장에서는 당국의 가계대출 억제방침에 따라 가계대출 금리 상승세가 지속될 것이라는 관측이 나온다. 한은이 앞서 발표한 4분기 대출행태 서베이에서 다수 은행이 3분기에 비해 대출태도를 강화하겠다고 답했다. 송 팀장은 "최근 은행들이 대출 속도 조절하려 하고 은행들이 수익성 확보를 위해 스프레드 확대하는 모습도 나타난다. 향후 시장상황과 조달 및 운용이 어떤 형식으로 진행될지 지켜봐야할 것 같다"고 말했다.

잔액 기준 총수신금리는 연 0.84%로 전월대비 3bp 하락했다. 총대출금리는 연 2.87%로 전월대비 5bp 내렸다. 이로 인해 잔액기준 예대금리차는 2.03%p로 전월대비 2bp 축소됐으며 2009년 7월 이후 최저 수준이다.

한편, 비은행 금융기관의 수신금리는 상호저축은행을 제외하고 모두 하락했다. 상호저축은행의 경우 일부 기업의 IPO로 인한 유출자금의 재유치, 예대율 관리 노력 등으로 상승했다. 대출금리는 신용협동조합을 제외하고 대체로 내렸다. 상호저축은행은 42bp로 비교적 큰 폭 하락했다.

lovus23@newspim.com