영상

영상[서울=뉴스핌] 김성수 기자 = 시공능력평가순위 12·14위 중견건설사인 호반건설, 반도건설이 작년 한 해 급격한 실적 악화를 겪었다. 두 회사 모두 작년 영업이익과 당기순이익이 1년 새 70% 이상 감소한 것. 다수의 분양현장 또는 공사현장이 마무리된 것이 회사 전체의 실적 악화로 이어졌다.

다만 두 회사 모두 향후 실적이 긍정적일 것이라는 분석이다. 호반건설은 국제회계기준(IFRS) 도입으로 매출 인식 시점이 뒤로 미뤄진 데다 5년치 이상의 풍부한 일감을 보유하고 있어서다. 반도건설도 자체 분양사업 비중이 높아 실적 변동성이 매우 크지만, 분양실적이 우수해 수익성 및 현금흐름이 양호다는 의견이 나온다.

◆ 호반건설, 분양수익 줄어 영업익 97% 급감…반도건설도 75% 감소

5일 호반건설, 반도건설 연결감사보고서를 분석한 결과에 따르면 두 회사는 작년 영업이익과 당기순이익이 모두 1년 새 70% 이상 급감했다.

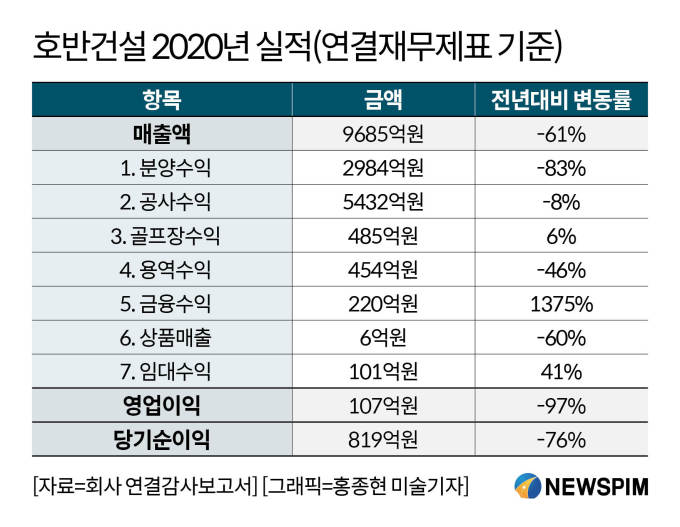

우선 호반건설의 작년 영업이익(107억원)은 1년 전(4217억원)보다 무려 97% 감소했다. 회사 연결감사보고서가 발표된 지난 2012년 이후 최저 수준이다. 영업이익이 이처럼 줄어든 것은 매출 급감 때문이다.

작년 매출은 9685억원으로 지난 2012년 이후 처음 1조원을 밑돌았다. 1년 전(2조4836억원)보다는 61% 줄어든 수치다. 매출, 영업이익이 이처럼 줄어든 데 따라 당기순이익은 1년 전(3421억원)보다 76% 감소한 819억원으로 집계됐다.

호반건설 실적이 감소한 것은 매출에서 분양수익이 줄었기 때문이다. 매출의 구성항목 중 분양수익은 2984억원으로 1년 전(1조7526억원)보다 83% 감소했다. 실제로 규모가 큰 다수 분양현장이 준공했다.

예컨대 ▲하남미사 써밋플레이스(5930억원) ▲성남고등 S2블록 호반베르디움(4846억원) ▲고양향동 1차(B4블록) 호반베르디움(4244억원) 등 다수 현장은 지난 2019년에 수익이 다 반영됐다. 경산 하양지구(택지)에서는 32억원의 당기 분양손실이 발생했다.

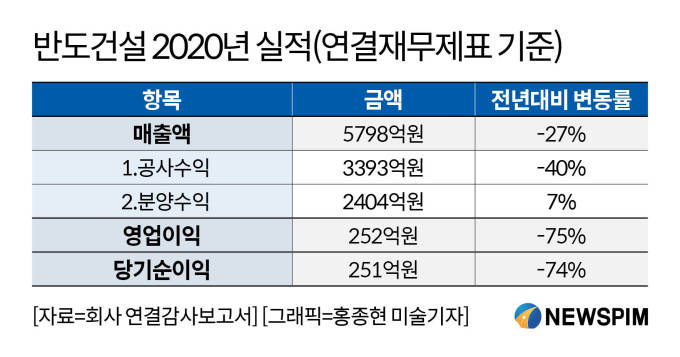

반도건설의 경우 작년 영업이익이 252억원으로 1년 전(994억원)보다 75% 감소했다. 매출은 5798억원으로 1년 전(7951억원)보다 27% 줄었다. 같은 기간 당기순이익은 251억원으로 74% 축소됐다.

반도건설은 호반건설과 달리 공사수익 감소가 매출에 미친 영향이 컸다. 회사 매출 항목 중 공사수익은 3393억원으로 1년 전(5696억원)보다 40% 위축됐다. 이는 다수 사업장이 준공된 데 따른 것으로 보인다.

반도건설의 주요 건설형 공사 중 ▲강원 원주기업도시2-2BL공동주택신축(532억원) ▲창원중동유니시티 외(502억원) ▲원주기업도시1-2BL공동주택신축(378억원) ▲고양 지축B-3BL 공동주택신축사업(325억원) ▲서울 중구 신당동 기업형임대주택사업(269억원) ▲남양주 다산 지금지구B-5BL 공동주택신축사업(205억원) 등은 지난 2019년에 공사수익이 모두 인식됐다.

또한 주요 건설도급공사 내역에서도 다수 사업장의 총 계약금액이 지난 2019년에 모두 공사수익으로 인식됐다. 예컨대 ▲울산 송정B5BL 공동주택신축사업(1952억원) ▲화성 동탄2 택지개발부지조성공사(401억원) ▲소사-원시복선전철 외(362억원) ▲천마산터널민자투자사업 외(134억원) ▲완주삼봉A-1BL아파트건설공사1공구(122억원) 등이다.

◆ 호반건설, IFRS에 '위례' 매출 인식시점 밀려…반도건설, 분양률 우수

다만 전문가들은 호반건설, 반도건설의 실적에 대해 긍정적인 전망을 내놓았다. 우선 호반건설은 다량의 수주잔고를 보유한 만큼 향후 실적이 개선될 가능성이 높다는 의견이 나왔다.

호반건설의 작년 9월 기준 기말 수주잔고는 1조6185억원, 기말 분양잔액은 2조5638억원으로 둘을 합치면 수주잔고가 4조1823억원이다. 이를 같은 기간 공사·분양매출 총액(6335억원)으로 나누면 회사는 5년치 이상의 일감을 확보한 것으로 추정된다.

또한 호반건설 매출이 감소한 원인 중 하나는 국제회계기준(IFRS) 도입으로 대규모 사업장의 매출 인식 시점이 뒤로 밀렸기 때문이다. IFRS를 적용할 경우 아파트 자체사업은 '진행기준'으로 수익을 인식할 수 없고 아파트가 분양자에게 인도된 후 수익을 인식하는 '인도기준' 방식을 써야 한다.

IFRS 이전에는 공사 진행률에 따라 매출을 순차적으로 인식했지만 이제는 주택이 다 완성된 후에야 실적에 한꺼번에 반영하는 구조인 것이다. 이에 따라 북위례 호반써밋송파 2차(위례신도시 A1-4블록), 경산 하양지구 호반베르디움(하양지구 A1블럭)에서는 약 4000억원 수익이 인식되지 않았다.

오유나 한국신용평가 선임애널리스트는 "호반건설은 여러 분양현장이 준공한 데다 정부의 주택규제 및 코로나19 영향으로 분양일정을 조정한 사업장도 있다"며 "당장 분양을 할 수 있는 사업장이라도 나중에 분양하면 분양가를 더 높게 받을 수 있다는 등의 이유에서 분양 시점을 조절한 경우가 작년에 몇 곳 있었다"고 말했다.

호반건설 관계자는 "지난해에는 상반기 등 준공 현장이 늘었고, 코로나19로 신규 착공이 전반적으로 하반기로 밀렸다"며 "IFRS 기준 적용으로 준공현장을 매출로 인식해 전체 매출액이 감소한 부분이 있다"고 말했다.

이어 "올해는 진행 현장과 신규 착공 등이 많이 증가하고 공사계약, 공사수익도 증가했다"며 "실적이 크게 상승할 것으로 예상한다"고 덧붙였다.

반도건설은 자체 분양사업 비중이 높아 실적 변동성이 매우 높지만 분양실적이 우수하다는 점이 긍정적 요소로 꼽혔다. 반도건설의 작년 한 해 분양수익은 2404억원으로 전체 매출의 약 41%를 차지한다. 주택 사업에 주력하는 호반건설(31%)보다 높은 수준이다.

다만 회사의 전반적 분양실적 관리수준은 높은 것으로 보인다. 작년 5월 말 기준 주요 9개 분양 현장의 평균 분양률은 약 97.5%(주거 및 비주거 부문 포함, 가구수 기준)로 집계됐다. 대부분 현장에서 미분양률이 4% 내외인 것.

최민수 NICE신용평가 선임연구원은 "반도건설은 시공 및 도급공사 외에도 자체 분양사업 비중이 높다"며 "신규사업을 추진하기 위한 용지 매입 및 분양 시기, 분양대금 유입 일정에 따라 실적이 매우 크게 변동하고 있다"고 말했다.

이어 "이로 인해 회사 재무위험이 높은 변동성을 보이고 있다"며 "다만 현재 진행 중인 주택현장 분양실적이 우수하다는 점을 고려하면 중단기적으로 수익성 및 현금흐름이 양호하게 유지될 것"이라고 덧붙였다.

반도건설 관계자는 "다수 사업장이 준공된 데 따라 전체 공사수익이 줄었다"면서도 "회사가 작년 창립 50주년을 맞았는데 앞으로 분양을 더욱 활발히 해서 주력사업인 주택사업의 보폭을 넓히겠다는 방침"이라고 말했다.

sungsoo@newspim.com