영상

영상[서울=뉴스핌] 김신정 기자 = 잇따른 금리인상과 레고랜드 부동산 프로젝트 파이낸싱(PF) 사태로 자금시장이 경색되면서 인수·합병(M&A)을 한 기업의 자금 조달에 대한 우려도 커지고 있다.

2조원 규모의 대우조선해양(대우조선)을 인수한 한화그룹은 단기적인 현금성 자산을 통한 자금조달에는 문제가 없을 것으로 보이나, 조선업황이 침체될 경우 투입 비용 증가로 재무적 상황에 적잖은 부담이 될 것이라는 분석이다.

4일 금융투자업계에 따르면 한화그룹은 대우조선 인수를 내년 3월까지 마무리할 계획이다. 현재 한화는 대우조선 인수를 위한 실사를 진행중으로 최대 6주간의 실사과정을 거친 후 이달 말 쯤 본계약을 체결할 예정이다. 오는 12월 경 기업 결합 심사 완료를 마칠 예정이다.

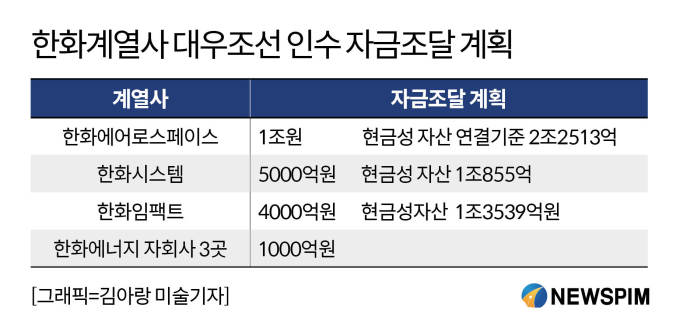

앞서 한화는 지난 9월 26일 2조원 규모 대우조선 유상증자에 참여해 경영권 지분(49.3%)을 인수하는 조건부 투자합의서(MOU)를 체결했다. 유상증자에 참여하는 한화 계열사는 한화에어로스페이스(1조원), 한화시스템(5000억원), 한화임팩트파트너스(4000억원), 한화에너지 자회사 3곳(1000억원)이다.

인수에 참여하는 한화 계열사들의 재무상황은 크게 나쁘지 않다. 다만 인플레이션과 금리인상 지속으로 회사채 발행, 차입금 등 자금조달에 차질이 생기지 않을까 하는 우려가 나온다. 또 인수 완료 후 조선업황이 변수가 될 전망이다.

한화에어로스페이스는 올 상반기 연결기준 약 2조2513억원 규모의 현금성 자산을 보유하고 있다. 다만 별도기준 현금성 자산은 1541억원에 불과하고 연간 영업현금창출력은 지난해 기준 2024억원으로 단기적인 재무부담 확대는 불가피할 것이라는 전망이다. 별도기준 부채비율은 132.7%, 차입금의존도는 33.9%에 달한다.

한화에어로스페이스는 한화디펜스와의 흡수합병 후 늘어날 현금성 자산과 폴란드와 대규모 수출 계약건으로 유입되는 선수금을 통해 인수자금 1조원을 충당한다는 계획이다. 한화에어로스페이스는 지난달 말 3분기 실적 컨퍼런스 콜을 통해 "한화디펜스 관련 수출 계약이 계속 이어지고 있어 1조원 자금 마련은 충분히 자체적으로 가능하다"고 밝혔다.

이에 대해 한국기업평가(한기평)는 "한화에어로스페이스의 경우 인수자금은 충분하지만 대우조선 연결 편입시 재무안정성 저하와 재무 회복 시기에 대한 검토가 필요하다"며 "사업 포트폴리오 확대가 예상되나 재무측면에서는 약 2조원의 인수자금이 재무부담을 키울수 있다"고 진단했다.

대우조선 유상증자에 참여하는 한화시스템과 한화임팩트, 한화에너지 역시 인수자금에는 문제가 없다는 게 신용평가사들의 중론이다. 대우조선에 5000억원을 투자할 한화시스템은 올 6월 별도기준 보유 현금성 자산은 약 1조855억원에 달한다. 5000억원 투자금은 보유 현금으로도 대응가능한 수준이다. 다만 한화시스템은 오는 2024년까지 위성통신, 에어모빌리티 등에 총 1조1600억원을 투자할 계획인데, 대규모 투자 집행에 차질이 생기지 않을까하는 우려가 나온다.

AI MY뉴스 AI 추천

한화에너지는 태양광 실적부진과 석유화학 업황 저조로 투자부담이 늘고 있지만 기존 사업의 현금창출능력을 고려하면 자체적으로 자금조달이 가능하다는 평가다.

문제는 대우조선의 자금사정이다. 인수 후 시황변동이 큰 조선업황이 변수로 작용할 전망이다. 지난해 대우조선은 급격한 원가상승 등으로 충당부채와 매출축소, 고정비가 증가해 당기순손실 1조6700억원을 기록했다. 올 상반기 손실 6700억원에 이른다.

지난 6월 말 대우조선의 별도기준 부채비율과 차입금의존도는 각각 713.4%, 25.35%다. 2조원의 유상증자 자금이 유입되면 부채비율은 300.4%로 개선될 예정이다. 시장 안팎에선 산업은행이 기존 대우조선에 제공했던 금융지원을 회수할 가능성은 높지 않아, 조선업황만 개선된다면 대우조선 자체적인 재무부담은 줄어들 것이라는 전망이 우세하다.

앞서 한화그룹은 지난 5월 에너지, 방산 우주항공 등 신사업 분야에 오는 2026년까지 총 37조6000억원 가량 투자한다고 밝혔다. 투자 계획도 있는 큰 만큼 한화 계열사 전반으로 차입금 확대와 재무부담이 가중될 것이라는 분석이다.

한국신용평가(한신평)는 "인수자금으로 재무부담이 확대되는 가운데, 시황변동이 큰 조선업이 그룹의 포트폴리오에 적지 않은 비중을 차지하게 되는 점은 사업과 재무안정성 측면에서 부담이 될수 있다"고 설명했다.

한신평 관계자는 "조선업은 최근 수주환경 개선을 바탕으로 업황 턴어라운드 국면에 진입했지만 대외여건 불확실성과 수급양상에 따른 높은 경기 사이클로 인수 후에도 추가적인 지원가능성을 배제할 수 없다"고 지적했다.

aza@newspim.com