영상

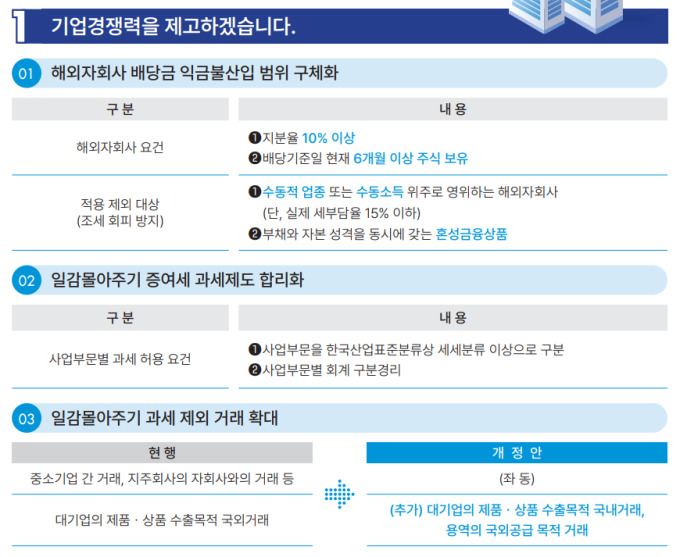

영상[세종=뉴스핌] 정성훈 기자 = #해외에 지분율 20%를 보유한 자회사를 1년간 보유한 A사의 경우, 앞으로는 배당금 수익을 과세소득에 합산해 법인세를 부과받게 된다. 정부가 지분율 10% 이상이면서 배당기준일 현재 6개월 이상 보유한 경우 해외자회사로 인정, 해외자회사 배당금을 법인세 과세소득 산출액에 합산하기로 했기 때문이다.

기획재정부는 18일 이같은 내용이 담긴 '2022년 세제개편 후속 시행령 개정안'을 발표했다.

우선 정부는 지분율이 10%를 넘고, 배당기준일 현재 6개월 이상 보유한 경우 해외자회사로 인정한다는 원칙을 세웠다.

정부는 지난해 발표한 세제개편안에서 해외자회사 배당에 대한 이중과세 조정 방식을 외국납부세액공제에서 익금불산입 방식으로 변경한 바 있다.

외국납부세액공제는 국외원천소득에 대해 외국에서 이미 납부했거나, 납부할 산출세액에서 공제함으로 이중과세를 방지하는 제도다. 익금불산입은 법인세법상 과세소득의 산출에 있어 익금에 산입하지 않는 것을 말한다. 즉, 세액을 공제하는 방식에서 처음부터 과세소득 대상에 포함시키지 않는 방식으로 변경한 것이다.

고광효 기재부 세제실장은 "해외자회사 배당금 익금불산입 제도가 작년에 외국납부세액공제에서 익금불산입 제도로 바뀌었는데, 해외자회사 요건을 시행령으로 정하도록 했다"면서 "그래서 지분율 10% 이상, 배당기준일 현재 6개월 이상 보유한 자회사로 요건을 정했다"고 설명했다.

이와 함께 익금불산입 적용 제외 대상도 정했다. 수동적 업종(임대업 등) 또는 수동소득(이자·배당 등)을 영위하는 해외자회사가 실제 세부담율이 15% 이하인 경우, 이들 자회사의 배당금은 익금불산입을 제외하고 현행과 같이 외국납부세액공제를 적용한다. 수동적 업종이 아닌 제조업 등을 영위하는 해외자회사는 실제 세부담율에 관계없이 익금불산입을 적용한다.

고 실장은 "익금불산입 적용을 제외하고 외납세액공제로 그대로 적용하는 제도를 구체적으로 시행령에 위임했는데, 이 경우 저세율국의 조세회피 방지를 위해서 제도는 그대로 존치한다"면서 "수동적 업종 또는 수동소득 위주로 영위하는 해외 자회사가 실제 세부담율이 15% 이하인 경우, 이들 자회사의 배당금은 익금불산입에서 제외하고 현행처럼 외납세액공제를 적용한다"고 설명했다.

jsh@newspim.com