영상

영상[서울=뉴스핌] 유명환 기자 = 외국계 증권사 소시에테제네랄(SG)증권발 무더기 주가폭락 사태로 금융당국의 시장감시 시스템 먹통과 더불어 차액결제거래(CFD)‧증권사 리스크 관리 기능 부실 등이 도마위에 올랐다.증권사들이 CFD 거래의 기초 자산이 되는 주식에 대한 적정 가치 평가 없이 무분별하게 CFD 계약 및 신용공여에 나섰다가 사태가 커졌다는 지적이 나온다.

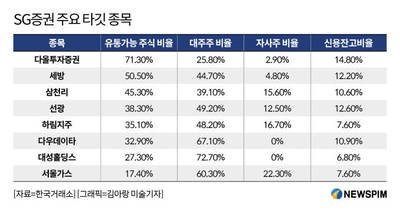

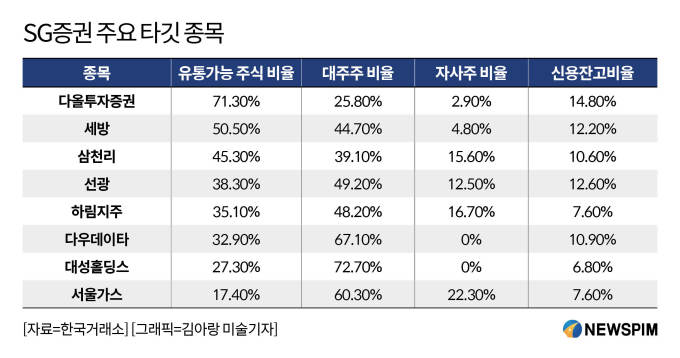

3일 증권업계에 따르면 주가 조작으로 지목된 삼천리·선광·하림지주 등 8개 종목이 지난달 24일부터 SG증권을 통해 나온 매물로 연일 하한가를 기록하면서 불거졌다. 금융당국 조사를 눈치챈 주가조작 세력이 급하게 매물을 던지면서 주가가 급락했을 가능성이 거론된다. 당국은 주가조작 세력이 투자자를 모집한 뒤 이들 명의 휴대전화와 증권계좌를 활용, 매수·매도가를 미리 정해놓고 주식을 사고파는 통정거래 방식으로 주가를 띄워온 것으로 의심한다.

◆ 8개 종목, 3년간 조회공시 요구받은 적 없어

금융당국이 이 같은 문제점을 인지하지 못하고 있다는 점이다. 통상적으로 거래량과 매맷값이 평균 거래량보다 많거나 낮을 경우 금융감독원 자본시장감독국과 자본시장조사국 등 관련 부서가 주가조작이 의심되는 종목에 대한 모니터링을 통해 한국거래소 등에 관련된 정보를 요구한다.

하지만 삼천리와 다우데이타 등 8개 종목에 대한 모니터링이 이뤄지지 않으면서 사태를 키웠다는게 업계 중론이다.

한국거래소 역시 책임을 피해 갈 수 없다. 주가 조작이 이뤄진 8개 종목은 최근 3년간 거래소로부터 시황 변동 관련 조회 공시를 요구받은 적이 없다. 조회 공시란 특정 종목 주가가 특별한 이유 없이 급변할 때 거래소가 해당 회사에 "시장에 공개되지 않은 중요한 정보가 있는지 밝히라"고 요구하는 제도다.

이들 종목은 최근 1년간 '투자 경고' 종목으로도 지정된 바 없다. 하림지주만 수위가 낮은 '투자 주의' 종목으로 한 차례 지정됐다. 금융당국으로부터 주식시장 이상 거래 탐지 권한을 넘겨받아 이번 사태를 가장 먼저 잡아냈어야 할 거래소가 제 역할을 하지 못한 셈이다.

과거에도 이와 유사한 사태가 발생했다는 것이다. 지난 2007년 '루보 사태' 당시 주가 조작 세력이 6개월간 실적과 관계없이 일별 5% 내외의 주가 상승을 유지하면서 주가를 부양했다. 거래소와 금융당국에서는 장기적 주가 변동에 대응하는 시스템을 마련하겠다고 했지만 또 다시 구멍이 뚫렸다.

◆ CFD 고객 유치 과열도 한 몫

증권사들의 차액결제거래(CFD)에 대한 무분별한 고객 유치도 화를 키웠다. 정부가 지난 2019년 11월 모험자본 공급 활성화를 위한 전문투자자 육성을 위해 개인 전문투자자 지정 요건을 완화한 이후 증권사들이 고객 유치에 적극적으로 나서면서 2년새 CFD 잔고는 두 배 넘게 뛰었다.

AI MY뉴스 AI 추천

CFD는 주식이 없어도 기초자산에 레버리지를 일으켜 투자할 수 있는 장외 파생상품 거래다. 진입할 때와 청산할 때 차액을 현금으로 결정하는데, 최대 2.5배 레버리지(차입) 투자를 할 수 있다. 가령 증거금 1억원이 있다면 2억5000억원어치 주식을 매매할 수 있다. 원래 가격의 40%만 갖고서도 투자할 수 있는 셈이다.

CFD는 레버리지를 일으키는 상품이라 '선수'들에게만 허용돼 온 거래였다. 하지만 금융위원회는 2019년 11월에 개인 전문투자자 자격 허들을 대폭 낮췄다. 모험자본을 보다 수월하게 공급하겠다는 취지다. 애초 5억원 이상이었던 금융투자상품 잔고 기준은 5000만원 이상으로 10분의 1 수준으로 낮아졌다. 소득 기준도 낮췄다.

규제 완화로 증권사들 경쟁은 더 치열해졌다. 2015년 교보증권을 시작으로 2019년 키움증권과 하나증권, DB금융투자가 CFD 서비스에 뛰어들었다. 2020년 신한·유진·한국투자증권, 2021년 NH·메리츠·삼성증권 등이 국내주식 CFD 서비스를 시작했다. CFD 수수료가 일반 주식거래보다 높기 때문에 증권사들은 새로운 먹거리라며 상품 판매에 나섰다.

문제는 증권사들의 무분별한 고객 유치와 당국의 관리 소홀에서 시장 규모가 비대하게 확대됐다. 금융감독원에 따르면 연도별 CFD 잔고는 작년 말 2조3000억원에서 올해 3조5000억원(2월말 기준)으로 50% 넘게 급증했다. CFD 거래 규모도 2020년 30조9000억원에서 2021년 70조1000억원으로 2년간 두 배 넘게 뛰었다.

시장 규모가 확대되면서도 증권사들의 리스크 관리는 전혀 이뤄지지 않은 것으로 업계는 보고 있다. CFD 거래의 기초 자산이 되는 주식에 대한 적정 가치 평가 없이 무분별하게 CFD 계약 및 신용공여에 나섰다가 사태를 키웠다는 것이다. 주가 조작 대상이 된 상장사들은 안정적인 수익을 올리는데다 대주주까지 확실했다. 이에 증권사들은 CFD 계약이나 신용공여에 문제가 없다고 판단했다.

하지만 회사의 상태와 별개로 주가 자체는 실적대비 과도하게 부풀려졌다. SG증권발 매물폭탄이 나오기 전에 대성홀딩스의 주가수익비율(PER)은 600배를 상회했다. 서울가스의 PER은 140배, 삼천리의 PER은 40배를 넘었다. 동일업종의 PER이 3배 안팎이라는 것을 감안하면 지나치게 높은 수치였다. 이 같은 회사를 대상으로 CFD 계약 등에 나선 것 자체가 문제 있다는 지적이다.

한 증권업계 관계자는 "주가 변동에만 초점을 맞춘 후진적인 감시 시스템으로 주가 조작을 막아내기 어렵다"면서도 "이번 SG사태의 경우 금융당국의 늦장 대응과 증권사들의 무분별한 성과주의에서 비롯된 문제"라고 꼬집었다.

ymh7536@newspim.com