영상

영상[세종=뉴스핌] 정성훈 기자 = 정부가 모든 중소·중견기업의 가업상속공제를 두 배로 확대한다. 밸류업(Value-up), 스케일업(Scale-up) 우수기업의 경우 최대 1200억원까지 가업상속공제를 받을 수 있다.

특히 기회발전특구 창업·이전기업은 한도 없이 가업상속공제를 적용받는다.

또한 기업승계 지원을 위해 최대주주 등 보유주식에 대한 할증(20%) 평가를 폐지한다. 단 중소기업 및 중견기업(매출액 5000억원 미만)이 발행한 주식, 직전 3년 이내 사업연도부터 계속해 결손금이 발생한 경우 등은 할증평가에서 제외한다.

기획재정부는 25일 세제발전심의위원회를 열고 이 같은 내용을 담은 '2024년 세법개정안'을 발표했다.

◆ 가업상속공제 확대…30년 넘는 우수기업 최대 1200억 공제

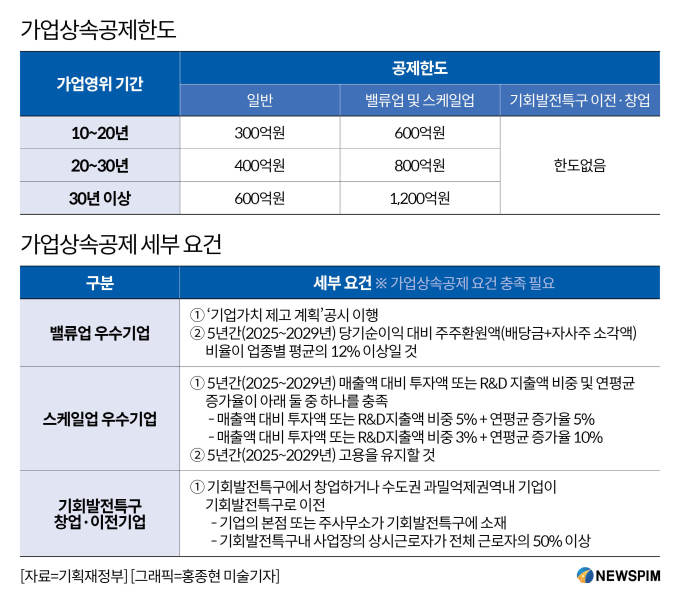

정부는 밸류업, 스케일업, 기회발전특구 창업·이전 기업에 대해 가업상속공제 대상을 확대하고, 공제한도를 상향 조정한다.

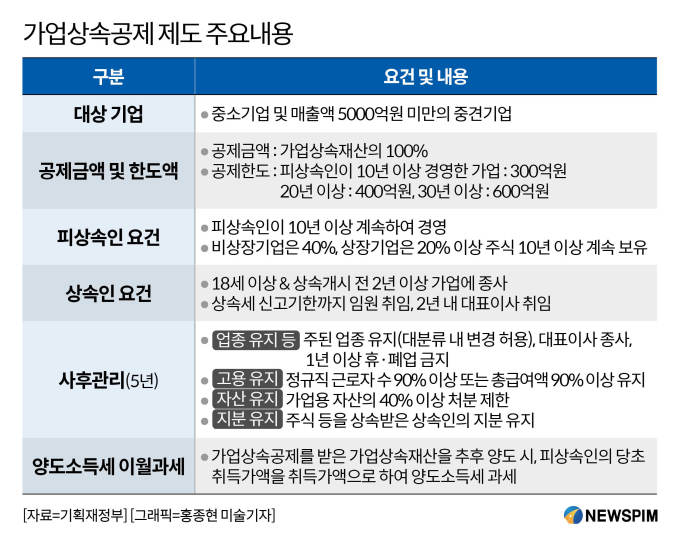

우선 기존에는 중소기업·매출액 5000억원 미만인 중견기업의 경우에만 가업상속공제 혜택을 부여했는데, 앞으로는 모든 중소기업·중견기업을 대상으로 범위를 확대한다.

정정훈 기재부 세제실장은 "현재 중견기업은 중기부에 의해 정해진다. 중견기업은 기본적으로 중소기업이 아니면서 상호출자가 아닌 기업 등인데 세제별로 다르게 중견기업 범위를 정하고 있다"면서 "더욱이 업종별 형평성 논란이 있어서 이를 조정하려고 한다"고 설명했다.

또한 밸류업, 스케일업 우수기업은 공제한도를 두 배 확대했다. 예를 들어 그동안은 가업영위기간에 따라 최대 600억원의 가업상속공제 혜택을 줬는데, 공제한도가 최대 1200억원까지 늘어난다.

다만 기회발전특구 창업·이전기업은 한도 없이 가업상속공제 혜택을 받는다.

AI MY뉴스 AI 추천

현행법상은 10년 이상 가업을 영위한 피상속인이 가업을 상속하는 경우, 가업상속재산을 최대 600억원 한도로 과세가액에서 공제해줬다. 다만 상속개시일로부터 5년간 업종·고용·자산·지분유지 등 사후관리 의무를 부여하고, 사후관리의무 위반 시 상속세를 부과했다.

아울러 가업상속공제 및 가업승계 증여세 과세 특례가 적용되는 사업용 자산의 범위를 확대해 임직원 임대주택, 주택자금, 대여금 등을 추가했다.

정 실장은 가업상속공제 확대 배경에 대해 "기업의 지속 성장 지원 및 지역경제 활성화를 위한 조치"라며 "중소·중견기업이 상속세 부담에 얽매이지 않고 지속 성장하면서 지역경제 활성화에 기여할 수 있도록 지원할 것"이라고 밝혔다.

◆ 최대주주 등 보유주식 20% 할증 평가 폐지…가업승계 지원 강화

이와 함께 그동안 최대주주 등이 보유한 주식에 대해 20% 할증평가해 상속세를 부과했는데, 기업승계 지원을 위해 이를 전면 폐지한다.

할증과세는 실제 시장에서 거래되는 주식 가격에 경영권 프리미엄이 붙는 상황을 고려해 상속세의 대상이 되는 지분의 평가액에 20%를 더하는 제도다. 다만, 중소기업 및 매출액 5000억원 미만 중견기업은 할증평가 대상에서 제외한다.

경영계에서는 이 같은 할증과세를 이유로 한국의 상속세 최고세율이 경제협력개발기구(OECD) 최고 수준이라고 주장해왔다.

현행 상속세율은 ▲과세표준 1억원 이하의 경우 10% ▲1억~5억원 20% ▲5억~10억원 30% ▲10억~30억원 40% ▲30억원 초과 시 50%다. 명목 최고세율 50%는 OECD 주요 38개국 중 일본(55%)에 이어 두 번째로 높은 수준이다.

jsh@newspim.com