영상

영상[서울=뉴스핌] 김민수 기자 = LG화학의 부진이 예사롭지 않다. 지난 2월 이후 하락세가 지속되며 9위까지 떨어지며 10위권 사수에 경고등이 커졌기 때문이다.

하지만 대부분의 증권사들은 여전히 LG화학에 대해 투자의견 '매수'와 40만원대 목표주가를 유지하고 있다. 이에 대해 증시 전문가들은 단기 실적 악화로 주가가 하락했지만, 2020년 성장성을 바탕으로 반등에 나설 가능성이 높다고 내다봤다.

25일 한국거래소에 따르면 지난 22일 LG화학 주가는 30만1000원에 거래를 마쳤다. 최근 3거래일 연속 하락세며 지난 달 29일 30만원을 기록한 이후 한달 여 만에 다시 30만원 문턱까지 내려온 상태다.

LG화학은 2017년부터 석유화학업종 호황에 힘입어 가파른 상승세를 보였다. 2018년 1월29일에는 장중 44만7500원을 기록하며 2010~2011년 이후 가장 높은 주가를 기록하기도 했다.

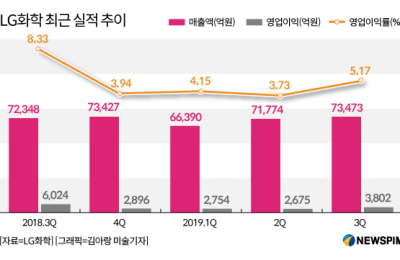

하지만 호황이 마무리되고, 글로벌 경기 둔화에 대한 우려가 확산되자 점차 하향곡선을 그렸다. 작년 4분기 이후 올해 1분기까지 반등에 성공했지만 기초소재인 아크릴로니트릴 부타디엔 스타이렌(ABS) 수익성 악화 및 에너지저장장치(ESS) 화재 관련 일회성 비용이 겹치며 실적과 주가 모두 부진을 면치 못했다.

한때 삼성전자·SK하이닉스·현대차에 이어 4위까지 올랐던 시총순위도 꾸준히 하락했다.

올해 초 7위로 출발했던 LG화학은 지난 22일 기준 9위까지 떨어졌다. 10위 신한지주와는 불과 3000억원 차이로 일일등락폭에 따라 얼마든지 순위 변경이 가능하다. 11위와 12위인 포스코와 SK텔레콤 또한 나란히 1조9000억원대를 기록해 10위권 재진입을 노리는 중이다.

이처럼 악재가 잇따르고 있지만 시장에선 여전히 LG화학의 반등을 전망하는 목소리가 우세하다. 주가와 실적의 발목을 잡았던 요인들이 충분히 소화된 만큼 미래에 다가올 호재를 예의주시할 필요가 있다는 설명이다.

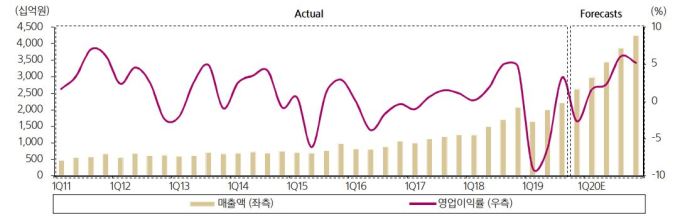

한상원 대신증권 연구원은 "추가적인 시황 악화 가능성은 높지 않지만 비수기 진입 등의 영향으로 화학 시황 반등은 어려운 상황"이라며 "반면 중대형 전지를 중심으로 한 전지 부문 턴어라운드가 전체 실적 개선을 이끌 전망"이라고 내다봤다.

실제로 전지 부문의 성장은 석유화학 부문에서의 부진을 상쇄하는데 결정적인 영향을 미쳤다. LG화학의 3분기 영업이익은 전 분기 대비 42% 급증한 3803억원으로 시장 기대치를 대폭 상회했는데, 전지 부문 영업이익만 약 2000억원 증가한 것으로 조사됐다.

미국과 중국, 유럽 등 자동차 선진국에서 전기차 판매 비중이 급증할 것이라는 전망도 이 같은 기대를 뒷받침하는 요인이 되고 있다.

이도연 한국투자증권 연구원은 "미국, 중국에 이어 유럽의 주요 자동차업체도 대량생산을 위한 전기차용 플랫폼을 개발해 조만간 본격적인 출하흫 앞두고 있다"며 "특히 LG화학의 경우 초기 2~3년 유럽 전기차 관련 전지 수주를 독점한 만큼 폴란드 전지공장 수율 개선과 함께 2020년 전지부문 흑자전환이 가능할 것"이라고 진단했다.

주요 증권사들 또한 LG화학에 대한 긍정적인 전망을 제시하며 현재주가 대비 30% 이상 높은 40만원 내외의 목표주가를 제시하고 있다. 한국투자증권이 42만1000원으로 가장 높았고 DB금융투자(42만원), 대신증권(41만원), 유진투자증권, 하이투자증권(이상 40만원) 등이 목표주가 40만원을 설정했다. 현대차증권, NH투자증권(이상 39만원), 삼성증권(38만원) 역시 현재 주가 수준보다 한 단계 레벨업이 가능하다고 예상했다.

한승재 DB금융투자 연구원은 "단기 실적보다는 2020년 성장성을 고려해야 한다"며 "2020년 이후 전사 실적 개선 방향성에 주목하며, 업종 내 톱픽(Top-pick) 의견을 유지한다"고 전했다.

삼성증권 조현렬 연구원도 "주력 사업인 화학 외에 추가적인 이익창출이 가능한 업체"라며 "올해 반영된 악재효과가 대부분 소멸되는 만큼 수율 문제 해결이 확인될 경우 적극적인 매수를 권고한다"고 덧붙였다.

mkim04@newspim.com