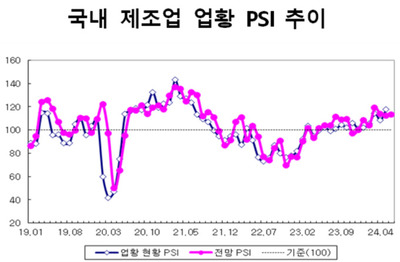

영상

영상[세종=뉴스핌] 김기랑 기자 = 올해 국내 경제가 전년 동기와 비교해 2.5% 성장할 것이라는 전망이 나왔다.

고물가·고금리로 인해 내수는 여전히 부진하지만, 자동차·조선 등 주력 산업의 수출 호조세가 전체 성장을 주도한다는 예상이다.

우리 13대 주력 산업은 하반기에 들어서도 상반기의 수출 증가세를 이어갈 것으로 보인다. 정유와 이차전지를 제외한 대다수 산업에서 플러스 흐름을 유지하게 된다. 이에 힘입어 올해 연간 수출은 전년보다 8.3% 증가할 것으로 예상됐다.

산업연구원은 30일 이런 내용을 담은 '2024년 하반기 경제·산업 전망' 보고서를 발표했다.

◆ 연간 경제 성장률 2.5% 전망…내수 부진 속 수출이 성장 견인 예상

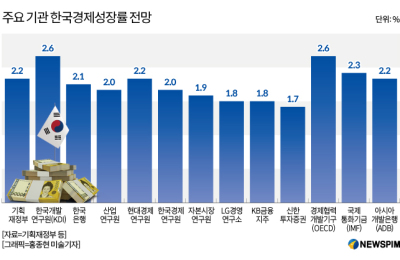

산업연은 올해 우리 경제 성장률이 2.5%를 기록할 것이라고 전망했다. 이는 지난해 예견했던 2.0%보다 0.5%포인트(p) 올려잡은 수치다.

박성근 산업연 동향분석실 실장은 "오래 유지돼 온 고물가·고금리 영향이 내수 성장세를 제약할 전망이지만, 주력 산업의 수출 호조세가 전체 성장을 주도하면서 연간 2.5% 성장할 것으로 보인다"며 "글로벌 인플레이션 진정 여부와 주요국들의 금리 인하 시점, 전쟁 등 지적학적 갈등, 미국 대선 결과에 따른 정책 불확실성 등이 주요 리스크 요인"이라고 설명했다.

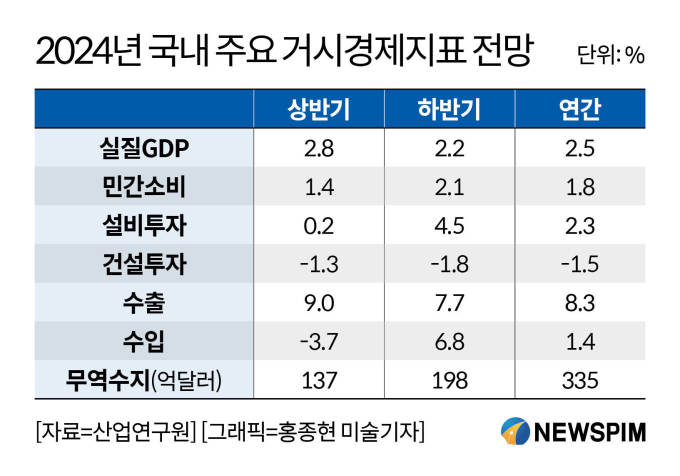

올해 주요 경제지표 예상치를 보면 민간소비는 전년과 비교해 1.8% 소폭 증가하는 데 그친다. 고물가 지속에 따른 실질 구매력 약화와 원리금 상환 부담 등이 작용한 탓이다. 다만 하반기에는 수출 확대에 따른 소득 여건 개선에 힘입어 부진이 다소 완화될 것으로 봤다.

설비투자는 2.3%의 제한적인 증가세를 보인다는 예상이다. 올해 반도체 업황이 개선되면서 다소 회복세를 보일 것으로 전망되나, 고금리로 인한 높은 자금조달 비용 부담과 여전히 큰 대내외 불확실성 등이 상승폭을 제한한다는 판단이다.

건설투자는 지난해보다 1.5% 감소하면서 마이너스로 돌아설 전망이다. 건설자재 가격 상승세가 완화되고 있지만, 금리 인하 시점 지연과 부동산 경기 둔화 등을 감안할 때 전년보다 감소가 불가피할 것으로 내다봤다.

산업연은 지난해 예견했던 전망치와 이날 발표한 전망치를 비교해 ▲민간소비 1.9%→1.8% ▲설비투자 2.1%→2.3% ▲건설투자 -0.2%→-1.5% 등으로 각각 조정했다. 설비투자를 제외하고는 모두 지난해보다 수치를 내려잡았다.

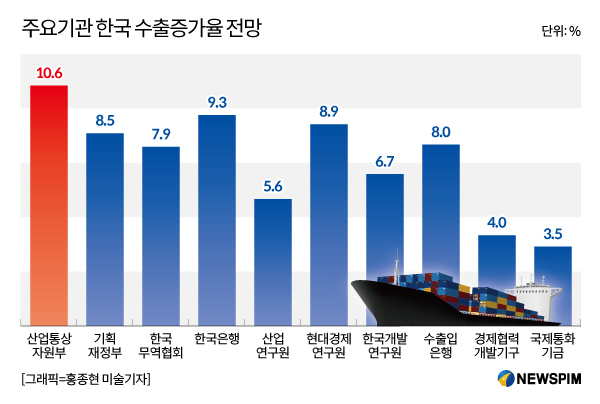

올해 수출 예상액은 6848억달러로 전년보다 8.3% 증가할 것으로 전망했다. 이는 정부가 목표로 하는 7000억달러(10.6%)보다는 낮은 수준이지만, 지난해 산업연이 추산했던 5.6%보다는 2.7%p 증가한 규모다.

수입 예상액은 6513억달러로 전년 대비 1.4% 늘어난다는 예상이다. 앞서 산업연은 지난해에는 수입이 0.7% 감소한다고 전망했으나, 이날 전망치에서는 플러스를 기록한다고 판단을 전환했다.

무역수지는 수입을 상회하는 수출의 견조한 증가에 힘입어 연간 335억달러 흑자를 기록하게 된다. 만약 실현될 시 3년 만에 연간 흑자를 달성하는 셈이다. 산업연은 앞서 예상했던 무역흑자(265억달러)보다 약 26% 증가한 규모를 이날 새롭게 전망했다.

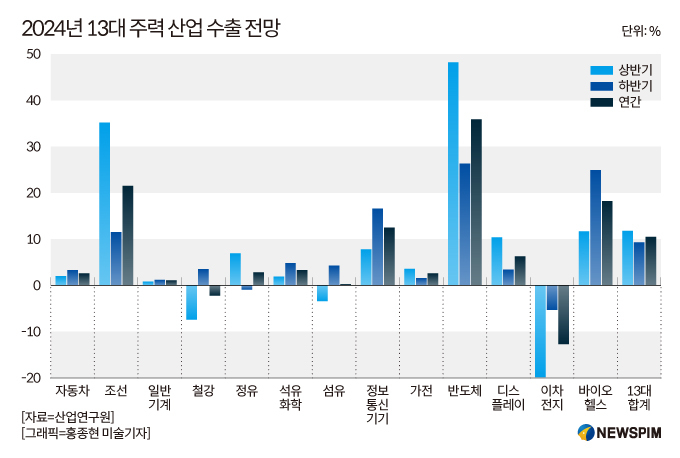

◆ 13대 주력 산업, 상반기 이어 하반기도 수출 증가세…연간 상승률 10.5%

산업연은 올 하반기에 13대 주력 산업 수출이 정유와 이차전지를 제외한 나머지 군에서 모두 증가할 것으로 전망했다. 하반기 전체 증가율은 9.3%로, 상반기(11.8%)와 엇비슷한 수준으로 오름세를 유지하게 된다. 연간 주력 산업 수출 증가율은 10.5%로 예상됐다.

이재윤 산업연 소재·산업환경실 실장은 "IT산업군 수출 고성장과 자동차 등 기계산업군 수출 호조세 지속, 소재산업 수출 회복세 전환에 따라 올 하반기 9.3%의 높은 증가세가 시현될 것으로 예상한다"고 첨언했다.

업종별로 보면 기계산업군은 미국 등 수출시장 수요의 견조한 성장으로 인해 전년 하반기보다 3.8% 증가한다. 특히 자동차(3.3%)는 사상 최대 수출 실적을 달성하고, 조선(11.5%)은 하반기에도 증가 기조를 이어가 연간 21.5%의 높은 수출 증가율을 기록할 것으로 봤다.

소재산업군에서는 수출 단가 개선에 따라 정유(-0.9%)를 제외한 철강(3.5%)과 석유화학(4.8%) 등 대부분 산업의 하반기 수출이 오름세로 전환된다. 산업군 전체로는 전년 동기 대비 2.3% 증가할 전망이다.

IT신산업군은 글로벌 수요 확대와 IT 제품 단가 상승 영향으로 정보통신기기(16.6%)와 반도체(26.3%), 바이오헬스(24.9%) 등 대다수 산업의 수출이 상반기보다 개선될 것으로 보인다. 전체 IT신산업군 수출은 하반기 19.6%, 연간 23.7% 증가할 것으로 예측됐다.

올해 13대 주력 산업의 연간 수출 증가율 예상치를 증감 순으로 보면 ▲반도체(35.9%) ▲조선(21.5%) ▲바이오헬스(18.2%) ▲정보통신기기(12.5%) ▲디스플레이(6.3%) ▲석유화학(3.3%) ▲정유(2.8%) ▲자동차, 가전(2.6%) ▲일반기계(1.1%) ▲철강(-2.2%) ▲이차전지(-12.7%) 등으로 나타났다.

13대 주력 산업 내수는 설비투자 회복과 수출 확대 등 영향으로 소재·IT신산업군에서 전년 동기보다 개선될 전망이나, 자동차·이차전지는 하반기에도 역성장세를 이어갈 것으로 전망됐다.

소재산업군에서는 하반기 전방 산업의 회복세에 따라 철강(1.7%)과 석유화학(0.3%), 섬유(1.2%) 등에서 소폭 성장이 예상된다. 정유(-0.4%)는 환경규제 등 영향으로 인해 감소할 것으로 봤다.

IT신산업군은 수출 호조에 힘입어 정보통신기기(8.4%)와 반도체(10.3%), 바이오헬스(6.1%) 등의 내수가 회복될 전망이다. 이차전지(-3.1%)는 하반기에도 역성장을 이어가나 감소세는 둔화할 것으로 예측됐다.

하반기 자동차 내수는 고금리 등으로 인한 소비심리 위축으로 신규 수요가 제한되면서 전년 동기보다 4.8% 감소할 것으로 예상됐다. 연간으로는 차량 구매여건 악화 등 부정적 요인이 강하게 작용해 전년보다 8.0% 감소한 160만대 수준에 그칠 것이라는 계산이다.

rang@newspim.com