영상

영상[편집자] 이 기사는 1월 23일 오후 3시39분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

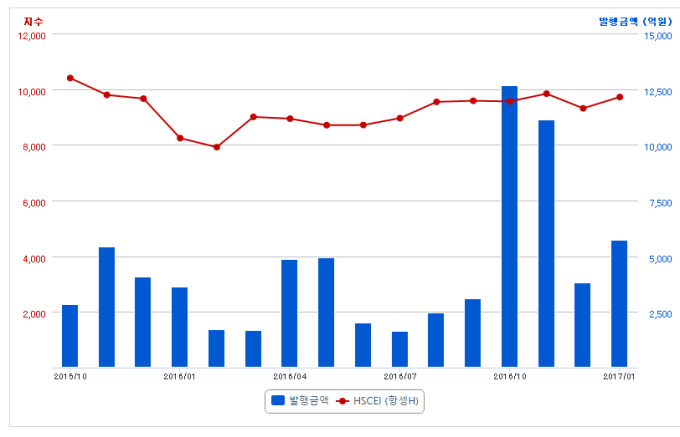

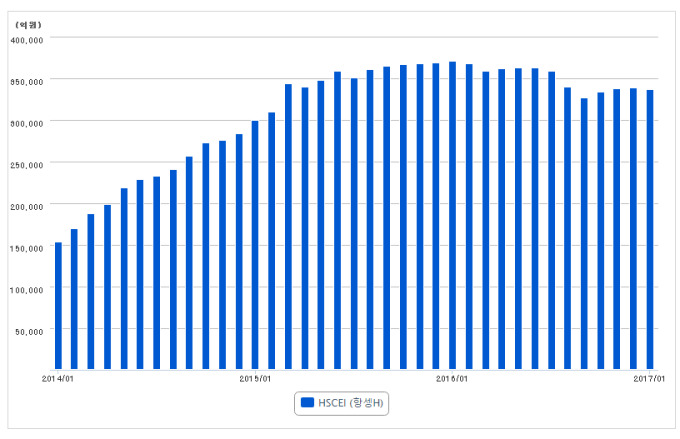

[뉴스핌=김지완 기자] ELS시장에서 퇴출되다시피 했던 홍콩H지수(HSCEI)가 부활 조짐을 보이고 있다. 7500선까지 급락했던 H지수가 최근 1만포인트 근처까지 회복되면서 투자심리가 살아난데다 대안으로 지목됐던 S&P와 유로스톡스의 고점인식이 더해지며 나타난 결과다.

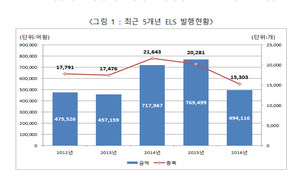

23일 한국예탁결제원에 따르면, 2015년 10월부터 지난해 9월까지 1년간 HSCEI 연계 ELS 발행액은 월 평균 3191억원에 불과했다. 하지만 지난해 10월부터 크게 증가하기 시작한 것. 10월 발행액은 1조 2600억원, 11월 1조 1100억원, 12월 3800억원, 그리고 1월 현재 발행액은 5730억원을 기록 중이다.

발행 종목수로도 다른 지수를 압도한다. 지난해 10월부터 지난 19일 사이에 3개 종목 이상을 기초자산으로 하는 ELS 발행내역을 살펴보면, HSCEI가 들어간 지수조합이 3위를 제외하고 상위발행 1~6위에 모두 편입됐다.

이에 현재 홍콩H지수 미상환 잔액도 33조 6183억원으로 크게 증가했다. 미상환잔액이 최대치로 치솟았던 2016년 37조원과 별반 차이가 없다. 현재 녹인형 홍콩H지수 연계 ELS 투자자들 가운데 17% 이상이 원금손실이 발생하는 녹인(Knock-in) 상태에서 벗어나지 못하고 있다.

20일 기준 에프엔가이드에 따르면, 녹인 유형의 전체발행액인 14조 4625억원 가운데 17.1%에 해당하는 2조 4541억원의 투자자가 녹인상태에 놓여있는 것으로 확인됐다.

◆ "홍콩H는 충격에서 벗어나 상승세...S&P·유로지수 고점부담"

금융당국의 ELS 기초자산 다변화 유도 노력도 소용이 없었다. 미래에셋대우 관계자는 “유로스톡스(eurostoxx50)나 S&P를 기초자산으로 연계하는 지수를 내놨지만 투자자들에게는 생소하다”며 “홍콩H지수 급락 이후 홍콩H지수 연계한 ELS 발행을 제한했지만, 애초 목적이었던 기초자산 다변화는 실패했다”고 전해왔다.

이어 “니케이지수의 경우 익숙하지만 최근 몇 개월을 제외하고 장기간 침체구간에 놓여있다는 점에서 선호도가 떨어진다”면서 “한국인들에게 가장 익숙한 홍콩H지수를 기초로 ELS를 발행이 늘어날 수밖에 없다”고 덧붙였다.

홍콩H지수의 대안으로 평가받던 유로스톡스50 이나 S&P가 계속된 지수 상승으로 고점이란 인식이 확산되는 것도 영향을 미쳤다. 최창규 NH투자증권 연구원은 "투자자 입장에서 유로스톡스50이나 S&P 하고 싶겠나"고 반문하며 "이들 지수는 너무 오를 만큼 올랐다. 상대적으로 H지수 연계 상품의 수요가 늘어나고 있고, 증권사도 이 수요에 맞춰가는 것일 뿐"이라고 했다.

지수가 내려가도 이익을 얻을 수 있는 스텝다운형이 주를 이룬 것도 홍콩H지수와 연계한 ELS발행을 부추겼다. HMC투자증권 관계자는 "하이파이브 등 ELS에 다양한 상품군이 존재하는데, 오로지 스텝다운형만 발행하고 있다"면서 "일선 영업점에서는 올라가야 수익을 얻는 것보다 40% 떨어져도 이익을 낼 수 있다는 스텝다운형이 훨씬 판매하기 수월하다“고 설명했다.

이어 “스텝다운형 ELS는 올라갈 것을 기대하는 심리보다 많이 오른 종목은 피하는 경향이 짙게 나타날 수밖에 없다“고 덧붙였다.

180일간의 변동성만 고지하는 것도 홍콩H지수에 대한 회피심리를 약화시키고 있다. 금융투자업계 관계자는 “ELS는 조기상황에 실패하면 투자기간이 3년으로 증가한다”면서 “그런데 6개월 조기상환에 맞춘 180일 기초자산 변동성만을 투자설명서에 고지하고 있다”고 말했다.

금융당국의 투자자보호 역시 사후적인 대응에 포커스가 맞춰져 있다. 김신 금융감독원 자본시장감독국 팀장은 “주가지수의 급격한 하락 등 ELS 등의 가치에 현저한 영향을 미치는 사건이 발생하면 별도 자료를 내도록 하고 있다”면서 “아울러 홍콩H지수 등의 지수급락이 발생했을 때 동일한 시리즈의 상품에 한해서 면제해주는 고객 숙지자료를 다시 작성하게 하고 있다”고 답했다.

조기상환률을 높여 증권사의 ELS 발행부담이 최소화됐다는 점도 증가요인이다. 전균 삼성증권 연구원은 "과거 H지수는 무더기로 녹인에 들어가 보유기간이 길어졌다“면서 ”단기적인 지수급락에 대응에 어려움을 겪으면서 헤지손실이 크게 나타난데다 투자자들의 만기에 맞춰 보유 채권과 환 등의 롤오버 비용 등이 추가 손실로 확대됐다“고 설명했다.

이어 “최근 발행되는 ELS에 리자드옵션, 더블가드 등으로 1년이내 조기상환률을 높이고 있다“면서 ”이에 채권 듀레이션울 짧게 줄이고, 환율 헤지기간을 단기로 설정하면서 헤지비용을 줄이고 위험부담을 낮춰 발행부담이 경감됐다“고 덧붙였다.

[뉴스핌 Newspim] 김지완 기자 (swiss2pac@newspim.com)