영상

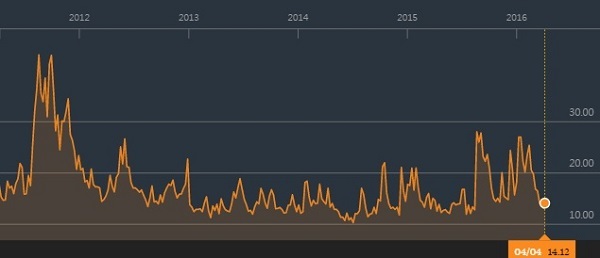

영상[뉴스핌=김성수 기자] 뉴욕 증시의 변동성지수(VIX)가 역사적으로 낮은 수준으로 내려간 것이 '뉴노멀(New Normal)' 현상 중 하나로 보인다고 골드만삭스가 진단했다.

최근에 뉴욕 증시의 변동성 확대에 공격적으로 베팅했던 월가 투자자들이 대규모 손실을 입은 가운데 골드만삭스가 이 같은 분석을 내놓아 주목된다.

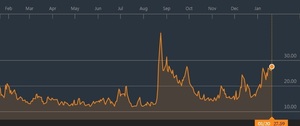

시카고옵션거래소(CBOE) 변동성지수인 VIX는 지난 4일 기준 14.12에 그치면서 지난 6주 동안 약 52% 폭락했다. 이는 역사적으로 봤을 때도 최저 수준이다.

앞서 증시 변동성이 확대되는 쪽에 공격적으로 베팅했던 월가 투자자들은 이 같은 변동성 급감으로 10억달러 규모의 손실을 입은 것으로 알려졌다.

VIX는 S&P500 옵션의 내재변동성을 이용해 만들어진 변동성 지표로서, 향후 30일 동안의 증시 변동성에 대한 기대치라 할 수 있다. 예를 들어 VIX가 30이면, 향후 30일 동안 증시가 30%의 등락률을 보일 것이란 기대심리가 반영돼 있다는 뜻이다.

◆ VIX 저공비행, 일시 급상승 동반한다

보통 증시가 급락할 경우에는 시장 변동성이 증가하면서 VIX가 급등하는 현상이 발생한다. 반면 최근에는 VIX가 역사적 저점 수준에 머무른 가운데 뉴욕 증시가 상승하는 움직임이 나타나고 있다.

S&P500 지수는 지난주까지 7주 연속 랠리를 지속했다. 지난 3월 한 달 동안에는 6.6% 오르면서 작년 10월 후 최대 월간 상승률을 기록하기도 했다.

골드만삭스는 "미국 경제지표 등 펀더멘털을 감안했을 때 VIX가 14선인 것은 것은 다소 낮은 수준"이라며 "미국 연방준비제도(연준)가 지금처럼 기준금리 인상에 신중한 움직임을 보이면서 미국 경제지표가 회복세를 지속한다면, VIX는 계속 10선 초반대를 유지할 것"이라고 전망했다.

다만 현재의 낮은 변동성이 무한정 이어지지는 않을 것이라는 전망이 뒤따랐다. 오는 6월에는 영국의 유럽연합 탈퇴(브렉시트) 관련 국민 투표라는 주요 이벤트가 예정돼 있어, 결국 몇 주 안에는 변동성이 다시 확대될 것이라는 진단이다.

골드만삭스는 "월가 투자자들이 그동안 변동성 증가에 베팅해온 것은 현재의 증시 랠리가 지속 가능하지 않다는 인식이 퍼져 있었기 때문"이라며 "연준 금리인상과 관련한 이슈도 올 하반기에 다시 수면 위로 떠오를 것"이라고 설명했다.

이어 "변동성은 당장 9월에라도 다시 높아질 수 있다"며 "다만 이를 촉발시킬 상황이 언제 발생할지가 문제"라고 덧붙였다.

[뉴스핌 Newspim] 김성수 기자 (sungsoo@newspim.com)