영상

영상[뉴스핌=이은지 김사헌 기자] 수요일 벤 버냉키 연방준비제도(연준) 의장의 기자회견을 앞두고 출구전략과 관련한 언급이 있을지에 시장의 관심이 집중되고 있다고 19일 자 파이낸셜 타임스(FT)가 보도했다.

FT는 먼저 연준이 최소한 2015년은 돼야 금리를 인상할 것으로 예상하면서, 그때까지 현재 월 850억 달러 규모의 자산 매입 정책을 점차적으로 축소할 수밖에 없을 것으로 전망했다.

경기가 모멘텀을 확보할수록 채권 투자자들이 연준의 자산매입 정책 종료를 예상하는 것은 어렵지 않은 일임에 분명하다. 그러나 중앙은행의 관련 발언이 있기도 전에 투자자들이 채권에서 발을 뺄 수 있다는 점은 우려스러운 부분. 채권 시장에서의 탈출이 가속화될 경우 채권 금리가 급속하게 상승할 수 있고 이는 경기에 부담으로 작용할 수 있다는 분석이다.

라잇슨 ICAP의 루 크랜달 이코노미스트는 "출구전략이 금융시장에 압박을 가할 것이라는 데에는 이론의 여지가 없다"며 "완화책 종료와 관련해 연준의 실질적인 행동이 있기 전부터 시장 반응이 갑작스럽고 고통스러울 것으로 예상한다"고 말했다.

장기채의 금리가 너무 빨리 그리고 너무 과도하게 치솟을 경우 연준이 모종의 조치를 취할 수밖에 없을 것이라는 예상이 제기되는 것도 이 때문이다. 연준은 장기채 금리가 과도하게 상승하면 경기 회복세에 부담으로 작용할까 우려하고 있다.

버냉키 의장은 높은 금리로부터의 영향력을 제한하기 위해 융통성 있는 전략을 취할 것이라 언급해 왔다.

그는 "구체적으로 말하자면 장기채 금리가 과도하게 조정을 받을 경우에 대비해 자산 매각의 속도와 타이밍을 조절하는 방법이 사용될 수 있다"고 말했다.

FT는 출구전략과 관련한 언급은 "연준의 정상화 과정의 첫 번째 단계일 뿐"이라고 지적한다. 연준의 자산매입 정책이 종료되고 나면 연준이 채권 일부를 매각하느냐 여부나 오버나잇 금리를 인상 등에 시장의 관심이 집중될 것이라는 예상이다.

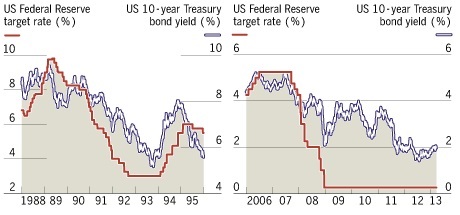

1994년 폴 볼커가 이끄는 연준이 전격 금리인상에 나섰을 때 살로먼브러더스의 채권 거래인이었던 현 RBS증권의 북미수석 리처드 탕은 당시 경험에 대해 "거대한 짐승의 포효 같았다"고 회고했다. 당시 연준은 1년 내내 긴축정책을 강화했다. 애버딘애셋매니지먼트의 수석채권전략가인 폴 그리핀은 당시 경험에 대해 "아마게돈이었다. 모두다 동시에 출구로 달려들어 혼란스러웠다"고 말했다.

전 살로먼브러더스의 수석이코노미스트였던 헨리 카우프먼은 연준의 정책 변화가 금융시스템에 산사태처럼 빠르게 충격을 줄 것이라고 경고했다. 그는 "94년에도 미국 경제는 매우 느린 회복기에 있었고 은행들도막 위기에서 벗어난 상황이었다"고 강조했다.

채권 전문가들은 앨런 그린스펀 전 연준 의장이 금리를 올리기 시작할 때에도 채권시장이 제대로 그 신호를 포착하지 못했다는 점도 지적한다.

다만 과거에는 정보단말기도 없었고 그린스펀 시대에는 정책 변화에 대해 제대로 신호를 보내지 않았기 때문에 지금과는 상황이 많이 다르다.

하지만 채권시장의 규모는 지난해 9월 현재 37조 7000억 달러로 19년 전과 비교할 때 무려 3.5배가 증가했고, 이에 따라 금리 변화에 대한 민감도나 충격의 규모는 훨씬 더 커진 것으로 판단된다. 과거에 비해 채권을 보유하거나 투자하는 기관이나 투자자들도 많아졌다. 상장지수펀드(ETF) 덕분에 작은 돈으로 채권에 투자하는 것도 가능해졌다.

특히 지난해 채권시장으로 투자자금 유입은 3090억 달러나 되면서 2009년 이래 약 1조 달러 이상이 채권시장으로 이동한 것으로 나타났다. 채권 ETF로 자금유입은 2012년에 514억 달러로 2007년의 127억 달러에 비해 대폭 증가했다.

전문가들은 1994년과 마찬가지로 경제 회복의 속도가 최대 변수라고 지적한다. 1994년에는 강력한 고용시장 지표가 출구전략을 재촉했다. 지금도 고용 창출이 예상보다 빠르게 이루어질 경우 시장이 준비하기도 전에 출구전략을 강제할 수 있다는 것이다.

1994년 당시 폭풍의 한 가운데서 시련을 경험했던 BNP파리바의 릭 클링먼은 "지금 채권시장에는 공격적인 긴축사이클을 경험해 본 사람들이 많지 않다"고 말했다.

[뉴스핌 Newspim] 이은지 김사헌 기자 (soprescious@newspim.com)